今回は「セブンカードの解約方法」について解説します。

セブンカードを作ったものの、以下のような理由から解約を考えている人も多くいます。

「あまり使う機会がなかった…」

「他に作りたいカードができた…」

「年会費を払い続けるのが、もったいない…」

そこで今回は、セブンカードを「たった数分」で解約する手順をわかりやすく、まとめました!

この記事を読めば、

などの内容が分かります。

そこで本記事では、知識不足が原因で損をしないために「解約の正しい手順」や「気を付けるべき点」など、セブンカードの解約に必要な情報を網羅しました。

さらに「クレジットカードの信用情報(クレヒス)」や「捨てる&残すカードを選ぶ基準」などの上級者向けの知識もまとめています。

ぜひ最後まで読んで参考にしてくださいね。

\「セブンカード」を解約してでも作りたい!/

【今すぐできる!】セブンカードの解約方法3選(手順・必要なもの)

ここでは、セブンカードの解約方法をまとめました。

セブンカードの解約方法には3つあります。

- 電話での解約

- インターネットでの解約

- 退会届を郵送しての手続き

それぞれ「簡単にできる解約手順」をまとめているので、ぜひ参考にしてください。

方法1. 電話での解約手続き:セブンカードコールセンター

電話での解約手続き手順は、以下の通りです。

- セブンカードコールセンターに連絡

- 音声案内に従ってメニューコードを選択する

- 番号を入力後、指示に従って手続きを進める

セブンカードを電話で解約する場合、セブンコールセンターに連絡すれば簡単に解約できます。

手元にセブンカードを用意してから連絡して、手続きを進めていきましょう。

セブンコールセンターの連絡先

| 東京 | 0422-41-7110 |

|---|---|

| 大阪 | 06-6949-0763 |

| 札幌 | 011-222-5465 |

※年中無休

コールセンターに連絡をすると、自動音声で案内されます。

音声の案内に従ってメニューコードを選択しましょう。

| 時間帯 | メニューコード |

|---|---|

| 9:00〜20:00 | 6 |

| 21:00〜9:00 | 4 |

時間帯で番号が異なるので、間違えないように注意してください。

カード番号を入力した後は、自動音声に従って「1」をタップし、カード番号を入力します。

その後、注意事項が流れるので、聞き逃さないようにしてください。

注意事項が終わったら暗証番号を入力します。

暗証番号が分かる場合は「1」を押して、生年月日を入力し、解約手続きをしましょう。

暗証番号がわからない場合は「2」を押すとオペレーターに繋がるため、氏名、生年月日、引き落とし銀行名、支店名を告げて解約手続きをします。

セブンカードを解約する際の所要時間は数分程度です。

しかし、混雑状況によっては電話がなかなか繋がらない可能性があります。

平日のお昼の時間帯は混雑しやすい傾向にあるので、別の時間帯に電話をかけた方が良いでしょう。

電話が繋がれば数分程度で手続きが済ませられるので、短時間で解約できます。

方法2. インターネットでの解約手続き:クレジットインターネットサービス

インターネットから解約手続きをする際は、「クレジットインターネットサービス」を利用しましょう。

クレジットインターネットサービスの中の「お客様情報の変更」から解約手続きを進めていきます。

ログインする前に、手元にクレジットカードを用意しておきましょう。

解約手順

- クレジットインターネットサービスにログインをする

- 「お客様情報の照会・変更」を押す

- メニューの中の「一覧」を押す

- 「セブンカードの退会に関するご案内」を押す

- 「カードの退会手続き」を押す

- 退会を希望するカードのチェック欄にチェックを入れる

- 「確認画面へ」を押し、手続きを完了させる

クレジットインターネットサービスは無料で利用でき、24時間利用可能です。

お昼ごろや夕方など電話が混みやすい時間帯でも利用できるため、オンライン上で早く手続きを完了させたい人におすすめです。

方法3. 脱会届(解約届)を郵送しての解約手続き

脱会届はお近くのイトーヨーカドーやヨークマートのサービスカウンターで、解約したい旨を伝えるともらえます。

脱会届を受け取ったら、必要事項を記入してカード会社に郵送しましょう。

カード会社に脱会届が届いて受理されたら、手続きが完了となります。

nanacoカードが一体になっているクレジットカードの場合は、電話か郵送のみの受付となるので注意してください。

解約手続きに「必要なもの」

セブンカードを解約する際は、以下のものが必要になるのであらかじめ準備しておきましょう。

- クレジットカード番号

- 暗証番号

- 本人確認になる情報(氏名、住所、生年月日、登録時の電話番号など)

解約の際は解約料などはかからないので、安心してください。

手続きの際に不備がなければ、スムーズに退会できます。

ちなみに、セブンカードには解約証明書の発行有無に関する記述が記載されていませんでした。

解約証明書が必要な人は、解約する前に「セブンカードの問い合わせ窓口」で相談してみましょう。

セブンコールセンターの連絡先

| 東京 | 0422-41-7110 |

|---|---|

| 大阪 | 06-6949-0763 |

| 札幌 | 011-222-5465 |

| 受付時間 | 9:00~20:00(年中無休) |

解約理由例一覧

クレジットカードの解約を電話で手続き場合、解約理由を聞かれることがあります。

そこでここでは、セブンカードの解約理由例を一覧で紹介します。

- もう使わなくなったから

- カード枚数が増えすぎて、管理が大変になったから

- 限度枠を超えてしまったので、カードを減らさないといけないから

- 別のカードにポイントを集約したいから

- 年会費が高いから

※ただし、無理に引き留められることはないので、正直に答えても問題ありません。

年会費が高いクレジットカードの場合は、解約時に「ポイントプレゼント」「年会費の割引」などの条件を提示されて引き止められることもあるようです。

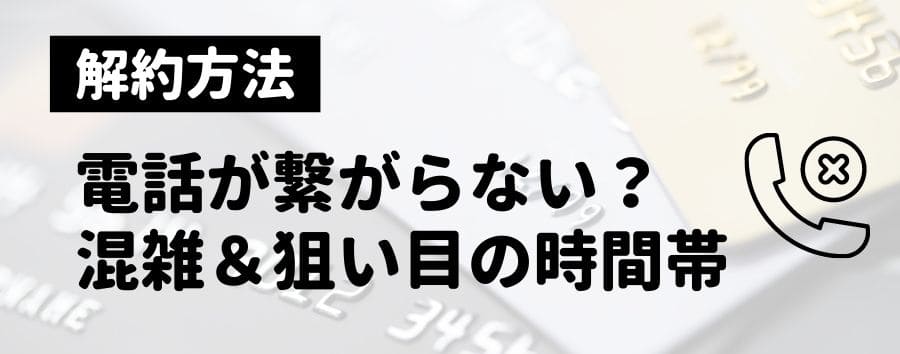

解約の電話が繋がらない場合は?

営業時間内なのに電話が繋がらない場合、コールセンターが混雑している可能性があります。

そこでここでは、「混在している時間帯」と「狙い目の時間帯」をそれぞれ紹介します。

時間帯

| 混雑している時間帯 |

|

|---|---|

| 狙い目の時間帯 |

|

混雑している時間帯

土日祝日や平日の12時~13時前後は電話が集中して混雑するので、それ以外の時間に電話するのがおすすめです。

特にお昼の時間帯は、日本のビジネスマンが12時~13時の間しか休憩が取れないため、電話が集中してしまうので、できれば避けましょう。

さらにクレジットカード代金の支払日&その翌日は、カード会社のコールセンターが一番混み合うと言われています。

※支払日とは、クレジットカード代金が銀行口座から引き落とされる日のこと

なぜなら「引き落とし日が今日なのに入金を忘れてしまった!」という人が、慌ててコールセンターに電話するからです。

コールセンターもそれを把握しており、オペレーターの人員を割いているため、解約の窓口が繋がらないことがあります。

空いてる、狙い目の時間帯

一方で空いている時間帯は、「午前中(特に朝一)」や「15時~17時」です。

なかなか「電話が繋がらない」という場合は、こうした時間帯を狙って電話してみてください。

このようにセブンカードは「解約の手続きが簡単なカード」ということがわかりました。

\「セブンカード」を解約してでも作りたい!/

セブンカードとは?こんなカード!

ここでは「セブンカードの説明」だけでなく、「セブンカード・プラスとの違い」についてもまとめています。

セブンカードとは?

セブンカードとは、株式会社セブン・カードサービスが発行しているカードです。

イトーヨーカドーやセブンイレブン、デニーズなど、セブン&アイグループの店舗で利用できます。

身近なお店で幅広く利用でき、還元率が高くポイントが貯まりやすいのが魅力です。

年会費は初年度が無料で、2年目以降は前年度のカード利用が50,000円以上の場合は無料になります。

50,000円未満の場合は、本会員が500円(税込)、家族会員が200円(税込)がかかるので注意してください。

ポイントの還元率は、セブンイレブンやデニーズ、西武百貨店などで利用した場合は200円(税込)ごとに2ポイントが付与されます。

その他、JCBやVISAの加盟店、公共料金の支払いで利用した場合は200円(税込)ごとに1ポイントが付与される仕組みになっています。

セブンカード・プラスとの違いは?

セブンカード・プラスとは、セブンカードとは異なり、nanacoにオートチャージできる機能が付いているカードのことです。

年会費は永年無料で、18歳以上であれば高校生を除き、誰でも登録できます。

ポイントの還元率は基本的には0.5%ですが、イトーヨーカドーやセブンイレブン、デニーズなどで利用した場合は1.0%のポイントが付与されます。

バーニーズニューヨークや八ヶ岳高原ロッジで利用すると最大1.5%まで還元率が上がるので、ポイントの貯まりやすさが魅力です。

また、利用金額の切り捨てがなく、1ヶ月の利用金額に基づいてポイントが付与されるため、無駄なく貯められるのもメリットの1つでしょう。

\ セブン&アイホールディングスの店舗利用におすすめ! /

セブンカードの解約前に確認すべき注意点

ここでは、セブンカードの解約前に必ず確認すべきポイントや注意点を紹介します。

「知らなかった…」と後から後悔しないように、事前に確認しておきましょう。

注意点1. 貯まっていたnanacoポイントは失効する

セブンカードを解約した時点で、それまで貯めていたnanacoポイントは失効してしまいます。

貯めたnanacoポイントはセブンイレブンやイトーヨーカドーなどでも利用できるため、ポイントが失効してしまうのはもったいないです。

また、nanacoポイントはANAのマイルやANA SKYコインとしても利用できます。

幅広い使い方ができるので、解約する前に全て使い切っておきましょう。

注意点2. 家賃/光熱費/公共料金/スマホ料金/サブスクなど「定期支払い」の変更手続きが必要となる

家賃や光熱費、公共料金などの支払いをセブンカードに設定している場合は、カードを解約すると支払いができなくなります。

手続きしないまま解約すると支払いが滞って、さまざまなトラブルを引き起こしかねません。

公共料金や家賃が滞ると差し押さえの対象になったり、サブスクの支払いが遅れると強制解約させられたりする可能性があります。

ジムや塾に通っている場合は、強制退会させられる場合もあるのです。

特に、携帯電話の端末代金を分割払いにしている人は注意が必要です。

ローンの支払いが61日以上遅れると、信用情報機関に支払いが遅れた事実が登録されます。

信用情報機関に遅延した事実が登録されると、他のクレジットカードを登録する際や住宅ローンの審査に影響が出る場合があります。

ブラックリストに登録されてしまう可能性もあるので、セブンカードを解約する前に支払い先の変更手続きをしておきましょう。

注意点3. ETCカード・家族カードなどの追加カードも同時解約となる

ETCカードや家族カードなどの追加カードも発行していた場合は、セブンカードを解約するとそれらのカードも継続して利用できなくなります。

解約する前に、車にETCカードが刺さっていないか確認しておきましょう。

そのまま放置するとETCカードが使えず、高速道路の料金所で手間取る可能性があります。

ETCレーンをスムーズに通り抜けられず、事故を引き起こすリスクもあるのです。

ETCカードを車に刺している人は、解約する前に抜き取っておくと良いでしょう。

また、家族カードも自動的に解約となるため、他社の家族カードを発行するか、家族自身がクレジットカードの本会員になる必要があります。

解約する前に家族カードをどうするか、話し合っておきましょう。

注意点4. 付帯サービスや優待特典も利用できなくなる

クレジットカードには持っているだけで旅行保険や割引などのサービスが受けられるものがあります。

セブンカードにはショッピングカード保険(海外)、対象商品購入ボーナスポイント、イトーヨーカドーハッピーデー5%オフなどの優待特典が付いています。

クレジットカードを契約するだけで、旅行保険がついてくるため、別途お金を払って旅行保険に加入する必要はありません。

しかし、解約すると付帯サービスや優待特典も利用できなくなるので注意が必要です。

注意点5. 決済に使える国際ブランドの種類が減ってしまう

クレジットカードによって決済に利用できる国際ブランドの種類は異なります。

セブンカードで利用できる国際ブランドの種類はJCBとVISAの2種類です。

例えば、JCBのセブンカードとAmerican Expressのクレジットカードを持っていたとしましょう。

JCBのセブンカードを解約すると、JCBに対応している店舗での支払いができなくなります。

特に、海外でクレジットカードを利用する際は注意しなければいけません。

近年では複数種類の国際ブランドを使う店舗が増えてきましたが、1種類しか取り扱っていないお店もあります。

決済に使える国際ブランドの種類が減るため、利用するお店がどのブランドに対応しているか事前に確認しておくことが大切です。

注意点6. 通販の決済はクレジットカードがないと不便

近年では多くの通販ショップが誕生していますが、中にはクレジットカード払いしか対応していないサイトもあります。

そのため、セブンカードを解約して、保持しているクレジットカードが1枚もない状態だと、通販サイトが利用できなくなる場合があるのです。

新しくクレジットカードを作る予定がある場合は問題ありませんが、そうでない場合は利用したい通販ショップの支払い方法を確認しておくことが大切です。

ほかに利用できるクレジットカードや国際ブランドの種類も確かめておきましょう。

注意点7. 分割払い/ボーナス払い/リボ払いなどの「残債務」があれば解約予約となる(完済まで退会不可)

分割払いやボーナス払いなどの「残債務」がある場合は、解約予約となり、すぐに解約とはなりません。

分割払い中やリボ払いの支払いが残っている場合は、完済するまで退会ができないのです。

クレジットカードの中には残債分を一括で請求するところもありますが、セブンカードでは一括返済しなければいけないといった規定はありませんでした。

一括で支払う必要はありませんが、完済するまで解約できないので注意が必要です。

\「セブンカード」を解約してでも作りたい!/

セブンカードを解約してもデメリットがない退会タイミングはいつ?

「クレジットカードを解約したい!」と思っても、解約によってデメリットが生じてしまうのは嫌ですよね?

そこで、ここではセブンカードを解約する際にデメリットがない、おすすめの退会タイミングを紹介します。

タイミング1. 残ったnanacoポイントを交換するか、使い切ってから

貯めたnanacoポイントは、セブンカードを解約すると自動的に失効します。

ポイントが残っている状態で解約すると、ポイントが失効するため損をしてしまいます。

nanacoポイントは電子マネーに交換したり、通販サイトで利用できたりなど、幅広い使い方ができるので、失効するともったいないです。

残ったnanacoポイントを交換するか、使い切ってから解約手続きしましょう。

タイミング2. カード自動引き落としの変更手続きをしてから

携帯料金や公共料金などの支払いをセブンカードに設定している場合は、自動引き落としの変更手続きをしてから解約しましょう。

変更せずにカードを解約すると、引き落としができずに未払いになってしまいます。

未払いになると延滞料金が請求されたり、商品が届かなかったりなど、さまざまなトラブルのリスクがあります。

最悪の場合は差し押さえの対象になる可能性もあるので、必ず引き落とし先の変更を行ってから解約手続きをしてください。

タイミング3. カード入会から半年以上経過してから

セブンカードに入会してからすぐのタイミングで解約するのはおすすめできません。

入会してすぐに解約すると、カード会社から「入会特典が目的だったのか」、「発行してすぐに解約する人」と思われるので、信用情報に影響が出る場合があるのです。

信用情報に影響が出た場合は、次のクレジットカードを作る際に審査に受かりにくくなる可能性があります。

少なくとも、セブンカードに入会して半年以上経ってから解約することがおすすめです。

普段クレジットカードを利用しない方でも、半年は解約せずにそのまま持っておきましょう。

タイミング4. 年会費が発生する前月

年会費は一年分なので、もし年会費を払った直後に解約すると、年会費を払った分だけ損してしまいます。

そのためクレジットカードの解約は、年会費分のサービスや特典を受けてから解約しましょう。

クレジットカードを解約するタイミングは、年会費の支払いが発生する前月までの解約がおすすめです。

セブンカードの年会費が発生するタイミングはいつ?

カード有効期限の翌月になると、年会費が請求されます。

<たとえば?>

カード裏面の有効期限は「月/西暦(下二桁)」で表示

有効期限が「09/22」なら、2022年10月に請求されます。

※もし手続きに時間がかかった場合、次年度の年会費が発生してしまう可能性もあるので、余裕を持って解約連絡しましょう。

\「セブンカード」を解約してでも作りたい!/

セブンカードを解約した後の処分方法は?【悪用防止】

クレジットカードには重要な個人情報が含まれています。

正しい方法で処分しなければ、重要な個人情報が流出して悪用されるリスクがあるのです。

近年でも個人情報が悪用されたというニュースが多く、不安を抱えている人も少なくないでしょう。

個人情報を悪用されないためにも、カードの情報を他者に読み取られないようにすることが大切です。

近年では、情報を復元する技術も進んでいるので、処分する際は十分に注意しなければいけません。

クレジットカードはハサミやシュレッダーなどで細かく切断して処分しましょう。

特に、クレジットカードにはセキュリティーコードや会員番号、ICチップなどが載っています。

上記の部分が残っていると情報が復元される可能性があるので、特に細かく刻んで処分することが大切です。

付帯カードがある場合は、付帯カードを忘れずに同じ方法で処分しましょう。

家庭ごみとして処分する際は、ゴミ袋から透けて見えないように、包み紙や袋などに入れてから捨てるのも有効です。

\「セブンカード」を解約してでも作りたい!/

セブンカードを解約すると信用情報に傷がつくって本当?

「セブンカードを解約すると、信用情報に傷がついてしまうのではないか」と不安を感じている人もいるでしょう。

結論からお伝えすると、基本的にセブンカードを解約しても信用情報に傷がつく心配はありません。

ただし、問題のない利用をしていた場合のみです。

信用情報に傷がつく例外もあるので、詳しく説明します。

信用情報に傷がつくとどうなる?

信用情報に傷が付くと、新しいクレジットカードの審査に受かりにくくなったり、既に所持しているカードの利用が停止される場合があります。

また、クレジットカードに関することのみに影響が出るわけではありません。

信用情報に傷がつくと、住宅ローンや賃貸契約をする際にも影響が出る場合があるのです。

連帯保証人にもなれない可能性があるので、お子さんの学費ローンが組めないことも考えられます。

ただし、影響が出るのは本人のみです。

家族や子どもなどに影響が出るわけではないので、安心してください。

一度傷がついた信用情報は5~10年で回復すると言われていますが、それまでは不便な状態が続くので注意が必要です。

信用情報に傷がつく危険性があるケース

クレジットカードは普通に利用している分には、信用情報に傷がつくことはありません。

しかし、間違った使い方をすると信用情報に傷がつく危険性があるので、注意が必要です。

信用情報を守るためにも、どのような使い方をすると傷がつく危険性があるのか知っておくことが大切です。

以下で詳しく説明します。

①短期間で解約した場合

短期間で解約すると、カード会社から「入会特典が目的だったのではないか」「カードを登録してもすぐに解約する人」と思われる可能性があります。

カードの契約期間の履歴は、信用情報機関に記録されています。

短期間で解約した履歴もしっかり残されているのです。

信用情報は他のクレジットカード会社も見られるようになっているので、新しくカードを作るときに影響が出る場合があります。

クレジットカード会社としては、カードを使い続けてほしいと思っています。

短期間で解約されると会社の利益に繋がらないため、敬遠される可能性があるのです。

②一度もカードを使わずに解約した場合

短期間での解約ではなくても、契約してから一度もカードを使わなかった場合も、信用情報に傷がつく可能性があります。

当たり前のことですが、クレジットカードは使ってもらうことで会社側の利益になります。

契約しても一度も利用されなければ利益に繋がらないため、敬遠される場合があるのです。

カードの利用履歴がないことも、信用情報機関に記録されています。

クレジットカード会社は「発行しても利用してもらえなければ意味がない」と判断するため、審査に受かりにくくなる可能性があります。

契約してからまだ一度も利用していない人は、少額でもいいのでクレジットカードで支払いをすることがポイントです。

少額でもクレジットカードを利用した履歴が残るので、信用情報に傷がつくリスクを避けられるでしょう。

\「セブンカード」を解約してでも作りたい!/

セブンカードの解約後、解約証明書は発行した方がいいの?

解約証明書とは、「借りたお金を返す義務がない」「解約された状態である」ことを証明するための書類です。

通常であれば利用する場面は少ないので、発行した方が良いのか迷っている人も少なくないでしょう。

解約証明書は住宅ローンなどを利用する際に、提出を求められる場合があります。

将来的にローンを組む予定がある場合は、事前に申請しておくと良いでしょう。

解約証明書は自動で送られるものではないので、自分で手続きをしなければいけません。

基本的に窓口で直接受け取るか、郵送で受け取る日の2種類の方法があります。

ただし、クレジットカード会社によっては発行手数料がかかる場合があるので、事前に確認しておくことが大切です。

\「セブンカード」を解約してでも作りたい!/

セブンカードのよくある退会理由!解約した方がいいケースは?

「セブンカードを解約するのはやめた方が良いのかも」と思っている人もいるでしょう。

セブンカードには退会した方が良いケースもあります。

ここからは、セブンカードのよくある退会理由をまとめていきます。

セブンカードを解約するか悩んでいる人は、参考にしてください。

所有カードが多く、新しいカードを作れなくなる時

クレジットカードを複数枚所有している人もいるでしょう。

実は、クレジットカードを複数枚持っていると、新しいカードが作れなくなる場合があるのです。

また、利用限度額に制限が設けられる可能性もあります。

通常、利用限度額は年収で計算されます。

しかし、クレジットカードを複数枚所有していることで利用限度額を増額できないケースもあるのです。

現在クレジットカードを複数枚所有していて、その中でもセブンカードを利用していない場合は解約した方が良いでしょう。

使ってないクレジットカードを整理することで、新しくカードを作れたり、利用限度額を増やせたりできる可能性が高まります。

月々の支払いの集計が複雑になってしまう時

公共料金の支払い用、スマホの支払い用、ショッピング用など、クレジットカードをさまざまな目的で作っている人もいるでしょう。

しかし、複数のクレジットカードで支払いをすると、月々の支出の集計が複雑になってしまいます。

どのクレジットカードで何を支払っているのか、どの銀行口座から引き落としされているのか、管理もしづらくなるでしょう。

クレジットカードはそれぞれしっかり把握しなければ、支払いの遅延が起きたり、未払いになったりするリスクが高まります。

月々の支払いの集計を楽にするためにも、利用限度額が少ないカードは解約した方が良いでしょう。

カード枚数が多く、管理がストレスに感じた時

複数枚のクレジットカードを所有していると、管理が面倒になることはありませんか?

クレジットカードごとに暗証番号を変えている人は、すべての番号を覚えておかなければいけません。

また、引き落とし口座も別々だと、どのクレジットカードを利用すると、どの口座から引き落としされるのか、管理も大変になるのです。

枚数が増えれば増えるほど管理が大変になるので、ストレスを感じることも増えるでしょう。

複数枚クレジットカードを所有している場合は、メインカードを1枚、サブカードを1~2枚決めて、残りのカードは解約して整理することをおすすめします。

\「セブンカード」を解約してでも作りたい!/

セブンカードを強制解約されないためには?

ここからは、セブンカードを強制解約されないために注意するべきポイントを解説します。

普通に使用している分には問題はないのですが、間違った使い方をすると強制解約となる可能性があります。

強制解約されると信用情報にも傷がつくので、注意が必要です。

以下で詳しく説明していくので、参考にしてください。

クレジットカードが自動解約・強制解約された事例もある

過去には、クレジットカードが自動解約や強制解約された事例があります。

料金の支払いが遅延したり、督促されているのに未払いの状態が続いていたりした場合に、強制解約させられる可能性があります。

また、クレジットカードの不正使用や登録情報に虚偽の申告があった場合も、強制解約の対象になり得るのです。

クレジットカードの不正使用と言えば、自分たちには縁がないことだと思っている人も多いでしょう。

しかし、家族や友人にクレジットカードを貸し出したり、クレジットカード決済で買った商品を現金化したりすることも、不正使用にあたるのです。

上記のような行為が発覚すると、強制解約される場合があるので、正しく利用することが大切です。

強制解約されると一括での支払いが必要となる

強制解約の対象となると、一括での支払いが必要となります。

「今月は支払いが厳しいから、分割払いを希望したい」などはできないので、注意しなければいけません。

クレジットカードで分割払いやリボ払いをしていると、多額の金額を請求される場合があるので注意が必要です。

また、支払えないからといって未払いが続くと、資産を差し押さえられるケースも考えられます。

中には、給与を差し押さえするために職場に連絡が行く場合があるので、社会的信用を失ってしまうリスクもあるのです。

一括払いのリスクや社会的信用を失うリスクがあるので、強制解約とならないために正しく利用することが大切です。

特に短期間で繰り返し解約すると信用情報に傷がつく

クレジットカードの利用方法に問題がなくても、短期間で繰り返し解約すれば信用情報に傷がつくこともあります。

クレジットカードは利用することで、会社側の利益に繋がります。

短期間での解約が続くと「利用するつもりがない」「申し込み人の特典だけが目的だ」と思われるので、クレジットカード会社から敬遠されてしまうのです。

信用情報を積み重ねるためには、長く使い続けることが大切です。

利用機会が増えて、支払いもしっかりされていれば、信用のアップにも繋がるでしょう。

クレジットカードを作る際は、利用目的やカードの特徴・メリットなどをしっかり検討した上で申し込むことが大切です。

\「セブンカード」を解約してでも作りたい!/

セブンカードの解約は代理でできる?

「セブンカードの解約は代理人が行ってもいいの?」と疑問を感じている人もいるでしょう。

基本的に、クレジットカードの解約は契約した本人しかできません。

しかし、例外的に本人以外が代理として解約手続きできる場合があるので、以下で説明します。

契約者本人が病気や死亡した場合、セブンカードの解約は本人以外でもできる?

契約者本人が病気や死亡した場合は、代理人がカードの解約手続きをできます。

カードの裏面には、カード会社の連絡先が記載されています。

記載されている連絡先に電話をすることで、解約手続きができます。

ちなみに、代理人として認められるのは家族などの法定相続人のみです。

確認のために戸籍謄本や死亡診断書などの提出が必要になる場合もあるので、電話で事前に確認しておきましょう。

また、未払い債務がある場合は、カードを解約した後も支払いが続く場合があるので、こちらも確認しておくことが大切です。

故人が公共料金やスマホ代などの引き落としを設定していた場合は、解約する前に支払い方法を変更しておきましょう。

親が認知症になったら、子供がセブンカードを解約できますか?

親が認知症になった場合は、子どもなどの代理人が解約手続きをできます。

カードの裏面にはカードセンターの番号が記載されているので、連絡して相談すれば対応してもらえます。

クレジットカード会社によって判断は異なるものの、相談すれば対応してもらえる可能性が高いでしょう。

ただし、注意しなければいけない点があります。

分割払いやリボ払いなどで残債がある場合は、残りの金額を一括で請求される場合があります。

カードを解約する前に分割払いやリボ払いをしていないか、残りの金額なども確認しておいた方が良いでしょう。

\「セブンカード」を解約してでも作りたい!/

セブンカードの解約後に再入会できる?

セブンカードは一度解約したとしても、再入会が可能です。

ですが、再入会にはいくつかの注意事項があるので、早速チェックしていきましょう。

セブンカードは再入会時にも審査が実施される

セブンカードは再入会の場合でも、審査が実施されます。

一度は受かった審査でも、その後の状態によってはカードを作れない場合もあるのです。

例えば、年収や勤務状況変化、ローンをいくつ組んでいるかによっても、審査に受かるかどうかが変わってきます。

また、一般的にカードを作る際は初回よりも再申し込み時のときの方が審査が厳しくなると言われています。

初回時に短期間でカードを解約したり、一度も利用せずに解約したりした場合は、審査が厳しくなり、受からない可能性もあるのです。

カードをまた作るときにもしっかりと審査されるので、慎重に検討してから解約するかどうかを決めましょう。

再入会の場合、新規入会の特典(ポイントや割引優待キャンペーンなど)は受け取れない

基本的に、再入会の場合はポイントや割引優待キャンペーンなどの新規入会特典は受け取れません。

新規入会特典は効率よくポイントを貯められたり、サービスを安く受けられたりなど、お得なものが揃っています。

「入会特典に惹かれてカードを作ったけど、使わなくなって解約した」という人もいるでしょう。

再入会の場合は入会時特典を受け取れないことがほとんどです。

ちなみに、セブンカードは現在新規申し込みを終了しているので、再入会もできません。

再入会する際は、セブンカード・プラスへの申し込みがおすすめです。

しかし、セブンカードからセブンカード・プラスに申し込んでもポイントの引継ぎはできないので、注意が必要です。

審査を通過しても以前のカードは利用できない

再入会した場合は、以前のカードを持っていても使用することはできません。

再入会時は、新しいカードの申し込み扱いとなるので、カード番号も新しくなります。

以前のカードを持っていても、カード番号やセキュリティーコードも新しいカードとは異なるので、そのまま利用することはできないのです。

また、事前に確認しておいてほしい注意点が1つあります。

それは、古いカードに設定している支払い情報です。

古いカードに公共料金やスマホ代などの引き落としを設定していても、再入会の場合は新規カードの申し込み扱いとなるので、自動的に引き継ぎされるわけではありません。

新しいカードが届いたら、改めて公共料金やスマホ代などの引き落としを再設定する必要があります。

\「セブンカード」を解約してでも作りたい!/

クレジットカードを断捨離する基準:複数枚あるカードの中でどれを残す?

「複数枚カードを持っているけど、管理しやすくするために断捨離したい」と思っている人もいるでしょう。

クレジットカードは何枚も持ちすぎると管理が大変なので、逆に使い勝手が悪くなる場合があります。

ここからは、クレジットカードを断捨離する基準として、4つのポイントを解説します。

基準1. 年会費無料のカードを残す

残すべきカードの定番として言えるのが、年会費無料のカードです。

年会費無料の場合は、カードを持ち続けていても維持費がかからないので、金銭面的な負担がかかる心配はありません。

年会費がかかるカードの方が特典内容が豊富なイメージがありますが、年会費無料のものでも実はそれほどお得さが変わらないカードもあるのです。

頻繁にクレジットカードを使用する人ではなくても、年会費が無料なので負担はありません。

逆に、年会費がかかるのに普段遣いしていないと損をする場合があります。

使っていないカードの中で年会費が有料のものがあれば、断捨離の候補にしても良いでしょう。

基準2. ポイント還元率が高いカードを残す

ポイントの還元率が高いと、通常のショッピングでも効率よくポイントが貯まるのでお得です。

同じクレジットカードでも、ポイントの還元率が0.5%と2.0%のものでは大きな差があります。

例えば、毎月50,000円ずつクレジットカード決済をしたとしましょう。

その場合、0.5%のものは3000ポイント、2%のものが12,000ポイントの還元となるので、9000ポイントもの差が出てくるのです。

クレジットカードの一般的なポイント還元率は0.5%と言われています。

ポイント還元率が1.0%以上のものは高還元率と言えるので、残しておいた方が良いでしょう。

基準3. 付帯サービスが充実したカードを残しておく

クレジットカードによって付帯しているサービスは異なりますが、内容が充実しているカードは残しておいた方がいいです。

付帯サービスとは、クレジットカードに申し込むだけで自動で適用できるサービスのことです。

例えば以下のような付帯サービスが付いています。

- 航空ラウンジの利用

- 国内外の旅行保険

- ホテルや飲食店で利用できる優待サービス

- ETCカード

- コンシェルジュサービス

など

また、ゴールドカード以上のものやアメックスのカードなどは、ステータスもあり、プレミアム会員ならではの特典も付いているので残しておいた方が良いでしょう。

基準4. 海外で使用できる国際ブランドのカードを残す

海外で利用できる国際ブランドのカードがある場合は、残しておいた方がいいです。

クレジットカード会社によって取り扱っている国際ブランドは異なりますが、海外で利用できるものとできないものがあります。

海外で問題なく利用できる国際ブランド

- VISA

- MasterCard

VISAやMasterCardは海外でも取り扱っている店舗が多く、問題なく利用できるでしょう。

しかし、JCBなどの国際ブランドは海外で利用できない店舗が多く、支払いに困ってしまう可能性があるのです。

JCBと言えば日本でも有名な国際ブランドの1つなので、多くの店舗で取り扱っていますが、海外では取り扱っている場所が少ないのです。

ハワイやグアムなど日本人観光客が多い場所であれば、JCBなどの国際ブランドに対応しているところも豊富ですが、アメリカ方面やヨーロッパ方面などでは少ない傾向にあります。

国際ブランドの中でもVISAはほとんどの国で利用できる可能性が高いです。

VISAカードは優先的に残しておくと良いでしょう。

\「セブンカード」を解約してでも作りたい!/

セブンカードの解約でよくある質問と回答

ここからは、セブンカードの解約でよくある質問と回答をまとめます。

セブンカードを解約する際はどのように進めればいいか分かりづらく、不安な点も多いでしょう。

以下では、皆さんが感じやすい質問をまとめているので、ぜひ参考にしてみてください。

セブンカードを解約すると手数料(違約金/解約金)はかかる?

セブンカードは解約しても、違約金や解約手数料はかかりません。

いつでも無料で解約できるので、自分のタイミングで手続きを進められます。

しかし、他のクレジットカードの中には一定期間利用しなければ違約金がかかる場合があります。

年会費が安いのは、短期間で解約されるのを防ぐためでもあるのです。

セブンカードだけではなく、他のクレジットカードの解約も考えている場合は、解約金の有無を確認しておきましょう。

セブンカードを解約したのに支払い請求や引き落としが続くのはなぜ?

セブンカードを解約したのに、請求や引き落としが続くケースがあります。

公共料金やスマホ代など定期的な支払い先として登録した場合は、請求先の変更をしなければ解約しても登録したクレジットカードに請求が来ます。

定期的な支払い先として登録している場合は、セブンカードを解約する前に変更手続きが必要です。

変更手続きをしなければ、公共料金やスマホ代などの滞納に繋がる可能性があるので注意してください。

また、リボ払いや分割払いが途中である場合も、登録しているセブンカードに請求が来ます。

解約する前に、一括払いで残債分を支払ってしまうのも1つの手でしょう。

セブンカードを解約したいのにカード会社に電話が繋がらないときは?

セブンカードを解約したいのに、カード会社に電話が繋がらないときがあります。

特に、平日のお昼ごろは働いている人の電話が集中する時間内なので、なかなか電話が繋がりにくいです。

電話が繋がらない場合は、時間をおいてもう一度かけ直してみると良いでしょう。

また、セブンカードは電話だけではなく、インターネットや郵送でも解約手続きができます。

電話が繋がらない場合は、他の方法で解約手続きを進めると良いでしょう。

セブンカードを一度も使わず解約しても大丈夫?

「セブンカードを契約したのはいいけれど、結局使う機会がなかった」というケースもあるでしょう。

セブンカードを一度も使用しなくても、解約は可能です。

しかし、使用履歴がないことで信用情報に傷がつく場合があります。

解約した後にもう一度契約したい場合や新しいクレジットカードを作る際に、審査に受かりにくくなる可能性があるのです。

解約する前に少額でもいいので、セブンカードを利用しておくと良いでしょう。

セブンカードを引き落とし前に解約したらどうなる?

引き落とし前に解約した場合は、残高がなくなるまで解約前と同じように引き落としが行われます。

クレジット会社としては未済が残っている状態なので、その分を徴収しなければいけません。

残高がなくなったときに、正式に解約となります。

解約手続きをしても、引き落とし前の場合はあくまでも「解約予約」となるので、注意が必要です。

セブンカードの解約時に引き止めはある?

クレジットカード会社によって、引き止められるかどうかは異なります。

セブンカードは、コールセンターの自動音声で対応されるため、引き止められることはありません。

また、インターネットでの解約も画面の案内に従って手続きを進めるだけなので、引き止められる心配はないでしょう。

解約手続きの際にわからないことがあってオペレーターと話すときも、解約理由をしっかり伝えれば大丈夫です。

セブンカードを郵送で受け取れず、保管期限が切れたら解約になる?

セブンカードを契約したのはいいけれど、忙しくて受け取れなかったということもあるでしょう。

受け取れなかった場合は、郵便局で1週間程度保存されます。

ポストに不在通知が届いているので、記載されてある番号に連絡するか、直接取りに行くかなどをして対応しましょう。

保管期間が過ぎるとカード会社に戻されてしまうのですが、一度目なら再配達してもらえます。

しかし、二度目になると解約扱いになってカードが廃棄されてしまうので、注意が必要です。

セブンカードで特定の請求や引き落としを停止させる方法はある?

セブンカードで特定の請求や引き落としを停止させる方法は、基本的にありません。

しかし、例外としてクレジットカードで購入した商品にトラブルがあり、契約を取り消したいときは停止させられる場合があるのです。

通常、クレジットカードで購入した商品は立替されているので、カード会社から購入者に請求されます。

売買契約を取り消したい場合は「支払い停止の抗弁権」を利用すれば、実行できます。

「支払い停止の抗弁権」とは、クレジット会社への支払いを拒否する権利のことです。

購入した商品にトラブルがあった場合は、カードの裏面に記載されている電話番号に連絡をしましょう。

\「セブンカード」を解約してでも作りたい!/

まとめ

- セブンカードの解約手続きは「電話」「インターネット」「脱会届の提出」のいずれかで可能

- 解約するとnanacoポイントも失効する

- 年会費の発生タイミングは「カード有効期限の翌月」

- ETCカードや家族カードも同時解約となる

- 再入会も可能だが、再度審査が必要

- 契約者本人の死亡や特別な病気による代理解約が可能

- 入会特典目当てで短期解約した場合、ブラックリスト入りする恐れがある

- 電話がつながらない場合は平日12時~13時の時間を避け、15時以降など比較的空いている時間帯にかけ直す

この記事では、「セブンカードの解約方法」について詳しく解説しました。

セブンカードは解約と同時に使えなくなってしまうため、家賃や光熱費、サブスクなど「継続的な支払い」に使っている人は注意しましょう。

解約は電話一本で完了し、面倒な手続きも必要ありません。

手続きにかかる時間も「たった数分」なので、セブンカードは「解約しやすいカード」と言えます。

クレジットカードの解約には注意点もありますが、今回紹介した方法を参考にすればデメリットなく手続きを進められます。

最後に、セブンカードよりもお得で「おすすめのクレジットカード」を5枚紹介します。

セブンカードを解約してでも作りたい!

【おすすめカード5選】

【まさに最強の一枚!】JCB(ジェーシービー)が直接発行する高い信頼性を誇るカードです。

「ポイント還元率の鬼」と呼ばれており、どのクレカよりもポイントがお得に貯まります。

基本還元率でも1%と高水準ですが、対象店舗での支払いで還元率が大幅アップ!

特に普段何気なく利用しがちなコンビニやスターバックスでのポイント還元率が「最大5.5%」と驚異の数字を誇ります。

発行スピードは最短5分。39歳までしか入会できない特別カードです。