今回は「クレジットカードとは何か?」を知らない人に向けて、初心者目線でわかりやすく解説します。

こんな悩みはありませんか?

「よく知らないまま、使っている…」

「うまく使いこなせている気がしない…」

「実はまだ持っていない…」

そこで今回は、「クレジットカードの基礎知識」から「上手に使いこなせるようになるまで」をわかりやすくまとめました。

この記事を読めば、

といった内容がわかります。

本記事では、クレジットカードについての必要な情報をすべて詰め込みました。

読み終わる頃には、あなたもクレジットカードの仕組みを理解でき、クレジットカードを使いこなしてオトクに買い物ができるようになりますよ。

さらに、クレジットカードで気を付けるべき注意点や多くの人が疑問に思うよくある質問まで徹底的にまとめました。

クレジットカードはメリットも多い反面、デメリットも存在するので、この記事では良いことばかりでなく、悪い内容もハッキリと書いています。

ぜひ最後まで読んで参考にしてくださいね。

クレジットカードとは?

クレジットカードとは、代金を後払いできるカードのことです。

カード保有者の信用(=クレジット)によって、その人が使った代金をカード会社が立て替えてくれます。

クレジットカードは、以下のように「さまざまな場所での支払い」に利用できます。

クレジットカードで買い物ができる例

| 支払いシーン | 具体例 |

|---|---|

| 店舗での支払い | コンビニやスーパー、飲食店など |

| ネットショッピングでの支払い | アマゾンや楽天市場、Yahoo!ショッピングなど |

| サブスクでの支払い | 音楽や動画視聴などの定額利用サービス |

| 公共料金の支払い | 水道、ガス、光熱費など |

| 税金の支払い | 自動車税や固定資産税、不動産取得税、個人事業税など |

現金でも支払いできるのに、どうしてクレジットカードが必要なの?

クレジットカードを持っていれば、以下のようなメリットがあります。

-

- 現金を持っていなくても買い物ができる

- 支払う金額に応じてポイントが貯まる

- 海外旅行保険が付帯される

たとえば食事の後のお会計で、「財布に現金がなくてピンチ!」と思った経験はありませんか?

もしクレジットカードを持っていれば、たとえ現金を持っていなくても代金の支払いができます。

現金をわざわざ下ろしにいく手間が省けて、ATMの引き落としで手数料を取られる心配もありません。

利用代金に応じて「お金として使えるポイント」が返ってくるため、利用代金が「実質割引き」となります。

そのため、現金で支払うよりも、カードで支払った方がお得になるのです。

さらに、海外旅行保険が自動で付帯されます。

つまりカードを持っていれば、海外旅行で損害に遭った際に、カード会社が入院費や被害額を補償してくれるのです。

わざわざお金を払って保険に加入する必要がなくなるので、とても嬉しい特典ですよね。

年会費無料のカード、つまり維持費が無料のカードであっても、上記の特典を受けられるのは、クレジットカードの大きなメリットです。

※年会費が有料のクレジットカードになると「保険の補償額」や「付帯サービス」ががさらに手厚くなったり、VIP専用ラウンジに入れるといった「優待サービス」を受けられるようになります。

クレジットカード、デビットカード、プリペイドカードの支払方法の違いは?

クレジットカードと混同されがちなカードとして、「デビットカード」や「プリペイドカード」があります。

支払い方法の違い

| カードの種類 | 支払い方法 | 特徴 |

|---|---|---|

| クレジットカード | 後払い | カード利用の翌月に、指定口座から引き落とし |

| プリペイドカード | 前払い | 事前にチャージが必要で、チャージした金額分だけ利用可能 |

| デビットカード | 即時引き落とし | 銀行口座に残っている残高の金額分だけ利用可能 |

クレジットカードは、カードを利用した翌月以降に、あらかじめ指定した銀行口座から現金が引き落とされます。

プリペイドカードは、前払いなので事前にチャージが必要です。

チャージした金額の範囲でしか使うことができないので、お金を使い過ぎてしまう心配はありません。

しかし、チャージ金額を使い切るたびに再チャージが必要なので、手間がかかります。

デビットカードは銀行口座と連携しており、カードを使った直後にあらかじめ指定した銀行口座から現金が引き落とされます。

一方でクレジットカードは、発行するための審査を必要とする分、チャージの手間がかからないメリットがあります。

つづいて、「クレジットカードの仕組み」を見ていきます。

クレジットカード決済の仕組み

ここでは、クレジットカードの仕組みを紹介します。

クレジットカードとは、「商品の購入代金を後払いできるカード」です。

しかし、代金がすぐに入らないとお店側は資金繰りに困る恐れがあるため、カード会社が代わりに立て替えておいてくれています。

つまり私たちが利用者が、毎月カード会社に利用代金を支払っているのは、「立て替えてくれた代金を返している」のです。

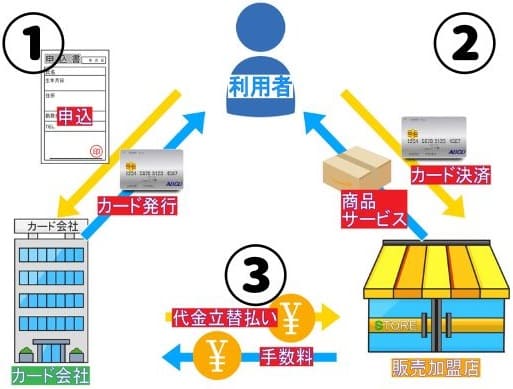

クレジットカードの仕組みを理解する上で、「カード会社」「カード利用者(※私たち)」「お店(販売加盟店)」の3つの関係を理解しましょう。

クレジットカード決済の関係性を図解

上図のように、クレジットカードによる決済は

- 利用者はカード会社に申し込んで、カードを発行してもらう

- 利用者は発行されたカードを使って、商品やサービスを購入する

- 利用者の購入代金をカード会社が立て替えてお店に払う

お店は加盟店手数料をカード会社に払う

の流れで成り立っています。

※立て替えてもらった購入代金は後日、利用者がカード会社に支払います。

利用者は、カード会社に「商品の購入代金」を立て替えてもらえるので、キャッシュレス決済(=現金を使わずに支払いを済ませられる)を実現できて、便利に買い物ができます。

一見すると、カード利用者にしかメリットがないように見えますが、そんなことはありません。

クレジットカード決済のメリット

| カード会社 | お店から加盟店手数料(=クレジットカード決済機の使用手数料)をもらえる |

|---|---|

| お店 |

カード利用者が来店し、集客力アップが見込める |

クレジットカードの発行会社とは?

カード会社とは、クレジットカードの審査や発行を行う会社です。

英語で発行者を意味するイシュア(issuer)と呼ばれることもあります。

代表的な日本のカード会社は、以下です。

- 楽天カード株式会社

- 三井住友カード株式会社

- 株式会社クレディセゾン

- 株式会社オリエントコーポレーション(オリコ)

※他にも多数あります。

私たち利用者が、毎月代金を支払う先であり、ポイントサービスや優待特典を管理・運営しているのもカード会社です。

「カードの発行申し込み」「毎月の支払い」などで、利用者と関わることが多いので、なじみ深く感じる人も多いのではないでしょうか。

カード会社の収入源は、大きく以下の3つに分けられます。

- 加盟店手数料

- クレジットカード年会費

- リボ・分割払い手数料

加盟店手数料とは、カード決済機の利用手数料であり、利用者がカード決済をするたびに支払われます。

カード会社から「カードの利用促進」や「リボ払い関連」のキャンペーンが頻繁に行われているのは、カード会社の収益に直結するからなのです。

クレジットカードの加盟店とは?

加盟店とは、カード会社と契約して決済機を導入し、クレジットカード決済ができるお店のことです。

たとえば、コンビニやスーパー、レストランやネット通販サイトなど、クレジットカード決済ができるお店はすべて加盟店となります。

ここまで見ていると、お店は加盟店手数料を支払う分だけ、利益が下がるので、「損ではないか?」と思ってしまうかもしれません。

しかし、手数料を支払ってでも「カード決済を導入するメリット」がお店側にも存在します。

それは、以下の3つです。

①来店の機会損失を防ぐ

クレジットカードは、私たち利用者にとって非常に便利です。

たとえば、現金が無くてもキャッシュレスで買い物ができ、お得なポイントも付与されます。

もし同じ商品を売っている「A店」と「B店」があり、

- A店:クレジットカード利用可

- B店:クレジットカード利用不可

となっていた場合、「ポイントが付くから」という理由でA店で買い物をする人が多い傾向があります。

②顧客単価がUPする

一般的に、現金払いよりもクレジットカード払いの方が、一回当たりの決済金額(=顧客単価)が高くなると言われています。

※手持ちの現金の範囲を超えて使えるので、財布の紐が緩くなりがちなのかもしれません。

私たち利用者からすると使いすぎには注意ですが、お店側からすると売り上げがアップするのは当然嬉しいことですよね。

③外国人の来店が増える

観光地などの飲食店で、特に大きいのが外国人の来店です。

海外では、日本よりもクレジットカード文化が定着しており、基本的に外国人観光客はクレジットカードが使えるお店を選んで来店すると言われています。

どんなに良いサービスや商品を提供したとしても、「クレジットカードが使えない」というだけで、利用先の候補から外されてしまうこともあります。

他のお店にお客さんを取られるくらいなら、手数料を払ってでも自分のお店を使ってもらった方が利益になります。

このような理由から、カード決済はお店側にも大きなメリットがあるのです。

クレジットカードの決済代行会社とは?

利用者が直接関わることはありませんが、今やクレジットカード決済にはなくてならない存在と言われているのが「決済代行会社」です。

お店が新たにクレジットカード決済を導入する場合、それぞれのカード会社と契約を結んで、加盟店になる必要があります。

しかし、カード会社も国際ブランドもたくさんの種類があるため、一つ一つ契約していると、手続きやシステム構築に膨大な手間と時間がかかって大変です。

そこで活躍するのが、決済代行会社です。

決済代行会社は、お店とカード会社の間に入って、契約や入金といった「面倒な手続き」を一元管理してくれます。

お店にとっては、複数のカード会社と個別に契約を結ぶ必要がないので、非常に便利です。

カード会社とひと口に言っても、「クレディセゾン」「イオンカード」「三菱UFJニコス」など、非常に多くの会社が存在するため、これら一つ一つと契約を結ぶとなると膨大な時間がかかります。

そのため、実際にクレジットカード決済を導入する際は、ほとんどのケースで決済代行会社を介しています。

もちろん決済代行会社を介さずに、カード会社と直接契約した方が、手数料がかからないので、安く済みます。

しかし、カード会社と直接契約を結べるのは、大手企業に限定されているのが実情です。

こうしたことから、今や決済代行会社はクレジットカード決済の陰の立役者とも言える存在です。

クレジットカードのアクワイアラとは?

(一般的に知られてはいませんが)カード会社の他に、「アクワイアラ(Acquirer)」と呼ばれる役割を持つ企業もあります。

アクワイアラとは、(カード会社に代わって)加盟店の開拓や管理を行う会社です。

※加盟店=クレジットカード決済ができるお店

ただし、日本では、イシュア(=カード会社)がアクアイアラ業務を行っていることがほとんどなので、区別する必要性はあまりありません。

「国際ブランド」「イシュア」「アクワイアラ」「決済代行会社」の役割の違い

| 国際ブランド | 世界中でクレジットカード決済ができるシステムを提供する会社 具体例:Visa、MasterCard、JCB、American Express、Diners Club International、銀聯、Discoverなど |

|---|---|

| イシュア | 国際ブランドと利用者の間に入って、クレジットカードの発行や審査を行う会社 |

| アクワイアラ | 国際ブランドと加盟店の間に入って、加盟店の開拓・審査・管理を行う会社 |

| 決済代行会社 | カード会社と加盟店の間に入って、カード会社の代わりに加盟店の審査や契約手続き、売上入金管理などを代行する会社 |

クレジットカードの提携企業とは?

(少しややこしいのですが)カード会社の他に、「提携先企業」が関わるケースもあります。

たとえば、「ビックカメラSuicaカード」などがあります。

ビックカメラSuicaカードの「カード会社」と「提携先企業」

| クレジットカード会社 | 株式会社ビューカード |

|---|---|

| 提携先企業 | ビックカメラ |

ビックカメラで所定の条件のもとでカードを使うと、以下の両方のポイントが貯まります。

- ビューカードで通常貯まる「JRE POINT」(※JR東日本の共通ポイント)

- ビックポイント

つまり、「カード会社のポイント」と「提携先の企業のポイント」の両方が入るのです。

このように、提携企業があるクレジットカードでは、「ポイント」や「優待」の面で提携先企業が関わってくるケースもあるので、クレカ選びの参考にしましょう。

つづいて、「クレジットカードを持つと、どんなことができるのか?」を見ていきます。

クレジットカードの機能:どんなことができるのか?

ここでは、クレジットカードの機能として「どんなことができるのか?」をまとめました。

クレジットカードを持つとできることは、大きく分けて以下の3つがあります。

それぞれどのような違いがあるのか、詳しく見ていきます。

①ショッピング利用

クレジットカードができることの一つ目は、「ショッピング利用」です。

ショッピング利用とは、ネットショッピングやレストランなどの利用代金をクレジットカードで支払うことを指します。

-

- お店(レストラン、ショップ、コンビニ、スーパーなど)

- 病院

- 公共料金

- 税金

クレジットカードのショッピング払いは、レストランやショップの他に、コンビニやスーパーでも使うことができます。

さらに現在では、病院の治療費、水道・ガス・光熱費などの公共料金、税金の支払いにもクレジットカードを使えます。

クレジットカードは国内だけでなく、海外の店舗でも使うことができます。

又、実際の店舗に限らず、Amazonや楽天などの「オンラインショップ」でも利用可能です。

クレカ・ソムリエ

クレカ・ソムリエクレジットカードを使う際は、「あらかじめ決めておいた暗証番号」や「カードに記載されているセキュリティコード」を使用します。

お店によっては「署名」を求められることもあります。

ショッピング利用でカード払いした場合、翌月か翌々月に引き落とされます。

そのため、今月は手持ちの現金が少ないけど、「どうしてもこの商品が欲しい!」といった場合に借金をせずに買い物をすることができます。

クレジットカードで代金の支払いをすることを「カード払い」と言いますが、カード払いはショッピング利用の時に使われる言葉です。

現金で支払った場合は、当然ながら「ポイント」や「キャッシュバック」による還元は受けられません。

しかし、代金の支払いにクレジットカードを利用するだけで、「ポイント」や「キャッシュバック」による還元を受けることができます。

「ポイント」や「キャッシュバック」による還元の有無

| 支払い方法 | 還元の有無 |

|---|---|

| 現金払い | ×(なし) |

| クレジットカード払い | ◎(あり) |

還元されるポイントは「1ポイント=1円」のように利用できるので、支払った代金の一部が返ってくるのと実質同じです。

このように、クレジットカードを賢く使うことで、現金を使うよりもオトクに買い物ができます。

②キャッシング利用

クレジットカードができることの二つ目は、「キャッシング利用」です。

キャッシング利用とは、クレジットカードを使ってATMから現金を引き出すことです。

現金の引き出しは、「コンビニ」「郵便局」「銀行」などのATMから行えます。

一般的なクレジットカードの場合、利息(=金利の年率)は18%とされています。

キャッシング利用で借りたお金を返済する場合、「利息を加えた金額」を返す必要があります。

具体例として、キャッシング利用の金利を18%として「利息がいくらかかるか?」を計算してみます。

<前提>

・金利18.0%

・10,000円をATMから引き出した場合

| 借りる期間 | 利息の計算式 | 返済総額 |

|---|---|---|

| 1週間(7日間) | 10,000円×(18%÷365日×7日)=150円 | 10,030円 |

| 1ヶ月間(30日後) | 10,000円×(18%÷365日×30日)=150円 | 10,150円 |

| 1年間(365日) | 10,000円×18%=1,800円 | 11,800円 |

実際にお金を借りる際は、上記の計算例を参考に「返済金額」をイメージし、自分が返せる金額を借りるようにしましょう。

③海外旅行保険として利用

クレジットカードができることの三つ目は、「海外旅行保険としての利用」です。

海外旅行保険が付帯しているクレジットカードを持っていれば、海外旅行時にケガや病気になった時の治療費をカード会社が負担してくれます。

その他、財布やスマホ、カメラといった貴重品を盗まれてしまった場合も補償してもらえます。

人によっては、クレジットカードの保険を使えば、わざわざ保険会社のプランに入る必要がなくなります。

参考例として、「エポスカード」の海外旅行保険の補償内容を見てみます。

「エポスカード」の海外旅行保険の補償内容

| 対象者 | エポスカード会員本人 |

|---|---|

| 補償期間 | カード加入日の翌日以降に日本を出発 1旅行につき、最長90日間 |

| 補償内容 |

|

つづいては、「クレジットカードの支払い方法」を見ていきます。

クレジットカードの支払い方法:回数や期間による手数料の違い

ここでは、クレジットカードの支払い方法をまとめました。

クレジットカードの支払い方法には、「1回払い/一括払い」「2回払い」「分割払い」「リボ払い」「ボーナス払い」があります。

ただし、どんなお店でもこれらの支払い方法が使えるわけではありません。

たとえば、スーパーやコンビニは「1回払い」というお店が多く、家電量販店や家具屋などでは「分割払い」「リボ払い」「ボーナス払い」が使えるお店がほとんどです。

こうした違いは、そのお店が扱っている商品代金に寄るところが大きく、少額の場合は1回払いのみで、高額商品を扱う店舗の場合は分割払いなどが利用可能なケースが多いです。

支払い回数による「特徴」や「手数料」の違い

| 支払い回数 | 特徴 | 金利・手数料 |

|---|---|---|

| 1回払い・一括支払い | 代金全額を1回で支払う | かからない |

| 2回払い | 代金全額を2回に分けて支払う | かからない |

| 分割払い | 代金全額を3回以上に分割して支払う | かかる |

| ボーナス払い | 夏や冬のボーナスで利用代金を支払う | かからない ※ただし夏と冬の2回払いにすると、かかる |

| リボ払い | 毎月一定額を返済していく | かかる |

ここからは、それぞれの特徴を詳しく見ていきます。

1回払い・一括支払い

「1回払い」や「一括払い」は名前の通り、代金全額を1回の請求で支払う方法です。

カードを利用した日の翌月または翌々月に、指定口座から引き落としがあります。

「1回払い」や「一括払い」の場合、手数料はかかりません。

ほとんどのクレジットカードでは、支払い方法を指定しない限り、自動的に1回払いが適用されます。

2回払い

2回払いは、締め日から支払い日と次の支払い日の2回に分けて請求される支払い方法です。

多くのクレジットカードは、「2回払い」までなら手数料はかかりません。

この2回払いは、金額の大きい買い物をしたときや、支払いを先延ばししたい事情があるときに使われます。

ただし、ポイント割引を適用すると1回払いに固定されたり、後から2回払いに分割変更できないカードもあります。

このように、条件によっては2回払いができないケースもあるので気を付けましょう。

分割払い

分割払いは、利用者が選択した支払い回数(=3回以上)で分割する支払い方法です。

1回、2回の分割払いでは手数料がかかりませんが、3回以上の分割払いを選択すると手数料がかかります。

分割払いは、利用代金を指定の回数で支払い切る方法です。

たとえば、20万円の買い物を5回払いにしたとすると、「4万円+手数料」を5ヶ月に分けて支払う形です。

手数料はカード会社によりますが、年率15%と高額であることがほとんどです。

分割回数を増やすほど、1回の支払う金額は少なくなりますが、最終的に支払う手数料も多くなるため、支払い総額が増えるという仕組みです。

リボ払いと異なる点としては、回数指定の分割払いはいつ支払いが終わるかが明確なため、支出管理がしやすいのがメリットと言えるでしょう。

リボ払い

リボ払いとは、利用代金に関係なく、毎月一定額を返済していく支払い方法です。

分割払いと似ていますが、「分割払いは支払い回数を設定」するのに対して、「リボ払いは毎月の支払い金額を設定」しています。

リボ払いは支払い額が一定なので、一見すると月々の負担額が減る便利な仕組みに見えます。

しかし実際は、手数料を長期間支払い続けることになるので、合計支払い額は分割払いよりも高くなります。

リボ払いの手数料はおよそ年率15%と高い一方、支払い金額が一定なので、利息を支払っている感覚が薄くなりがちです

クレジットカード会社からすると、手数料収入を高く、継続的に取れる支払い方法のため、入会時の特典やキャンペーンなどでリボ払いをおすすめされることが多いです。

支払いの初期設定がリボ払いになっているカード会社もあるため、今使っているカードの支払い方法を把握していない方は一度チェックしてみてください。

ボーナス払い

ボーナス払いは名前の通り、夏や冬のボーナスで利用代金を支払う方法です。

夏か冬のどちらかでまとめて支払う「ボーナス一括払い」や、夏と冬のそれぞれのボーナスの2回に分けて支払う「ボーナス2回払い」があります。

この支払い方法の最大の特徴は、支払いをボーナス支給まで先延ばしできる点です。

「ボーナスまでまだ先で現金が手元にない…」という場合でも、大きな金額の買い物が可能です。

会社員である必要はなく、学生や主婦などボーナスをもらっていない人でも、クレジットカードの利用者であれば誰で利用可能です。

ただし、ショッピング利用可能枠を超える買い物はできない点と、ボーナス払い不対応の加盟店がある点には注意しましょう。

つづいては、クレジットカードの「キャッシング機能とカードローンの違い」を見ていきます。

クレジットカードのキャッシングとカードローンの違いを比較

一般的に、お金を借りる手段としては「クレジットカードのキャッシング機能」と「カードローン」が一般的です。

そこでここでは、クレジットカードのキャッシング機能とカードローンとの違いを紹介します。

「クレジットカードのキャッシング機能」と「カードローン」の違い

| クレジットカードのキャッシング | クレジットカードを使ってATMなどからお金を借りられる |

|---|---|

| カードローン | 消費者金融や銀行などが提供している専用カードを使ってお金を借りられる |

クレジットカードは「現金がなくても後払いで買い物ができるショッピング機能」だけでなく、「カードを利用してお金を借りるキャッシング機能」も付帯されています。

一方で、カードローンは「お金を借りる機能」だけが提供されています。

※一般的にカードローンという言葉は、銀行カードローンと消費者金融カードローンを指すことが多いです。

それぞれの特徴を比較

| 項目 | クレジットカード | (消費者金融や銀行の)カードローン |

|---|---|---|

| ショッピング利用 | 利用できる | 利用できない(ローン専用) |

| 借入の利用枠 | 小さい ※10~300万円程度 |

大きい ※10~1,000万円程度 |

| 金利 | 高い ※14.0%~18.0% |

低い ※3.0%~18.0%と幅広く設定 |

| 審査 | ゆるめ | 厳しめ |

| 特徴 | 「一括払い」を選択すれば、手数料が無料になることも多い。 キャッシング利用可能なクレカをすでに持っていれば、面倒な手続きや審査ナシで申し込める。 海外旅行や出張での利用にも◎ |

まとまったお金が必要な場合は、金利が有利になる。 |

クレジットカードのキャッシング機能は、金利は高めですが、一括返済を選択すれば金利が無料になることも多く、少額の買い物の利用に適しています。

カードローンは金利が安く、借り入れの利用枠も大きいので、まとまったお金が必要になった時におすすめできます。

※住宅ローン・マイカーローンなど

「クレジットカードのキャッシング」も「カードローン」も、当然審査があります。

違いを以下にまとめましたが、小額から借りられるキャッシング機能の方が「審査に通りやすい」という特徴があります。

| 比較 | 審査基準 | 借入金額 |

|---|---|---|

| クレジットカード | ◎ゆるめ | こちらの希望額で審査に通らなくても、キャッシング枠10万円など低額で審査に通してくれることが多い |

| カードローン | △厳しめ | 審査を通過できれば貸してくれるが、通過できないケースも多数 |

クレジットカードのキャッシング機能は、もし希望額で審査に通らなくても、少額で審査を通してくれることが多いです。

そのため、キャッシング枠で使える金額が「低額だ」と思われがちです。

しかし、クレジットカードを定期的に使っていると、どんどん信用が増していき、キャッシング枠の限度額を引き上げてもらえます。

さらに、そうした信用を増やすために「キャッシング利用ではなく、ショッピング利用で構わない」という点も魅力的です。

つまり、クレジットカードでの買い物や通販サイトでの決済で、ショッピング利用の実績を積むことで、キャッシング枠を増やすことができるのです。

つづいては、VISAやJCBなどが有名な「クレジットカードの国際ブランド」を見ていきます。

クレジットカードの種類と国際ブランド(マーク)

国際ブランドとは、世界中にカード決済システム(=クレジットカードを使って支払いできるシステム)を提供している会社のことです。

仮にカード会社が決済システムを開発しようとすると、膨大なコストと時間がかかってしまいます。

そのため、自社で開発するのではなく、「すでに世界中で広まっている決済システムを使わせてもらおう」という判断から、クレジットカードには国際ブランドが付いています。

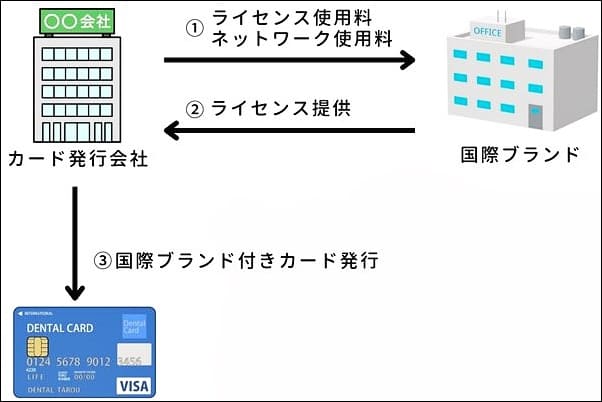

国際ブランドの役割と収入源

「カード会社」と「国際ブランド」の関係性

国際ブランドは、カード会社に対してライセンスを発行して、決済システムを貸し出しています。

そのライセンス料(ライセンスフィー)が、国際ブランドの主な収入源の一つです。

さらに利用者が決済するたびに発生するネットワーク手数料なども受け取っています。

ネットワーク手数料は決済ごとに発生するので、「カード会社が増えて利用者が買い物をすればするほど、国際ブランドの収益も増える」という仕組みになっています。

国際ブランドの種類

主要な国際ブランドは、以下の5種類です。

- VISA

- JCB

- Mastercard(マスターカード)

- American Express(アメリカン・エキスプレス、通称:アメックス)

- Diners Club(ダイナースクラブ)

※上記は「国際ブランドの世界5大ブランド」と呼ばれています。

※上記以外にも、「銀聯」や「Discover」など多くの国際ブランドが存在しています。

![]()

クレジットカードの端に「VISA」や「JCB」と書かれたロゴが付いているので、手持ちのカードが「どの国際ブランドに対応しているのか?」を簡単に判別できます。

たとえば、お店のレジがVISAに対応していれば、VISAのロゴが入ったクレジットカードで支払いができます。

海外でも同じクレジットカードが使えるのは、この国際ブランド(=支払いシステム)が世界中の店舗で導入されているためです。

同じクレジットカードでも、「どの国際ブランドにするか?」を選べるカード会社もあります。

たとえば「楽天カード」であれば、「VISA」「JCB」「Mastercard」「American Express」の4種類の中から選べます。

そのため、カード発行の申し込み時に「VISAにするか?Mastercardにするか?」と、国際ブランドをどれにするか迷ってしまう人も少なからずいます。

そこで、それぞれの国際ブランドの特徴を比較してみます。

国際ブランドの特徴を比較

| 国際ブランドの種類 | 特徴 |

|---|---|

| VISA | ・加盟店数&シェア率ナンバーワン ・世界中の多くの加盟店で使える |

| Mastercard | ・VISAに次ぐシェア率 ・為替手数料が最安値になりやすい |

| American Express | ・アメリカン・エキスプレス・コネクトを利用できる ・Apple Payとの連携ができない |

| JCB | ・日本発の国際ブランド ・ディズニーデザインが選べる |

| Diners Club | グルメに特化したステータスカード |

つづいて、それぞれの国際ブランドのシェア率を比較しました。

国際ブランドのシェア率を比較(※2020年度・日本国内での利用数)

| 国際ブランドの種類 | シェア率 |

|---|---|

| VISA | 50.8% |

| JCB | 28.0% |

| Mastercard | 17.8% |

| American Express | 3.1% |

| Diners Club | 0.3% |

ここからは「世界の5大国際ブランド」について、それぞれの特徴を見ていきます。

VISA

VISAは、ブランドシェアの50%以上を占める世界的に有名な国際ブランドです。

使用できる国や地域、加盟店数はいずれも世界トップを誇ります。

世界200カ国以上で使えるので、「他のカードが使えなくてもVISAは使える」というケースもよくあります。

アメリカ発祥であるため、海外では特にアメリカ方面に強いと言われています。

※国際ブランドとしてはシェア率一位ですが、「どのお店でも使える」という訳ではありません。もし海外に行く際は、「予備の現金」や「他ブランドのクレジットカード」も持っておいたほうが無難です。

JCBカード

JCBは日本唯一の国際ブランドとして、日本の加盟店でのシェアが高く、国内での汎用性の高さが特徴です。

また、国内外の「JCB空港ラウンジの利用」や「空港宅配優待サービス」など、旅行に役立つ特典も魅力です。

JCB独自のポイント制度もあり、貯まったポイントを「マイル」や「電子マネー」などに交換できます。

ただし、海外でのシェアについては他ブランドより低くなっているので、海外のお店では利用できないケースもあります。

そのため、海外旅行に行く際は、VISAなどのサブカードを持っておくと便利です。

「国内での使いやすさ」と「優待特典」に強みのあるカード、それがJCBです。

Mastercard

Mastercard(マスターカード)は、為替レートの高さに強みのある国際ブランドです。

通常、海外でクレジットカードを使うと、使用日の為替レートで日本円に換算した金額が請求されます。

たとえば、海外で1ドルのコーラを購入し、その日の為替レートが1ドル=120円だった場合、日本で請求される金額は120円となります。

※実際は、ここに海外事務手数料が追加された金額が請求されます。

為替レートは国際ブランドによって異なりますが、Mastercardは比較的良心的なレート設定なので、他のカードに比べてお得に買い物ができます。

世界的に見るとシェア率はVISAに次ぐNo.2、優待サービスもあるので使い勝手も良好です。

国内や海外でのショッピングがお得になるカード、それがMastercardです。

American Express(アメリカンエキスプレス)通称:アメックス

American Express(アメリカンエキスプレス・通称アメックス)は、優待特典の充実さや高いマイル還元率など、サポートの手厚さが強みの国際ブランドです。

総合的なステータスの高さから、主に海外旅行や出張の多いビジネスマン、富裕層が多く利用しています。

年会費13,200円(税込)がかかる点がネックですが、使い方次第で元を取ることも十分に可能です。

たとえば、一流レストランやホテルなどから、日常使いできるコンビニやネットショップまで、さまざまなお店で優待サービスを受けられます。

国内での買い物や海外旅行でカードを使う頻度が多いなら、作っておいて損はありません。

またJCBと提携しているため、JCBが使えるお店であればアメックスも使用可能です。

Diners Club

Diners Club(ダイナースクラブ)は、ハイステータスな国際ブランドです。

年会費が24,200円(税込)と高額な代わりに、充実したサポートを受けられます。

最大の特徴は「利用可能枠に上限がない」という点で、どれだけ高い買い物や度重なる出費でもカードが使えます。

また、「最高1億円までの旅行損害保険」や「高級レストランの割引特典」など、サポート内容が手厚いです。

ただし、発行の審査は他のカードよりも難易度が高いことが予想されます。

さらに「27歳以上であること」が申し込み条件なので、学生や新社会人が作ることはできません。

Diners Clubと同様、JCBと提携しているため、JCBが使えるお店であれば使用可能です。

ハイステータスな特別感を放つ1枚、それがDiners Clubです。

国際ブランドとクレジットカード発行会社は混同されがちなので注意

「国際ブランド」と「クレジットカード発行会社」はよく混同されがちなので、具体的な違いを整理します。

「カード会社」と「国際ブランド」の違い

| クレジットカード発行会社 | クレジットカードを発行する会社。 ※例:楽天カード、三井住友カード、セゾンカードなど |

|---|---|

| 国際ブランド | 決済システムを提供している会社。 ・VISA ・Mastercard ・JCB ・American Express(通称:アメックス) ・Diners Club の世界5大ブランドが有名。 |

クレジットカード会社は「カードの発行と会員管理の会社」、国際ブランドは「決済機能を世界中に提供する会社」で、それぞれ役割が違う別の会社です。

クレジットカード会社は、国際ブランドから決済機能を借りる形で、自社のカードを発行しています。

そのため、クレジットカード会社が、決済機能を独自に作ることはありません。

なぜなら、自社で作った決済機能を世界中に浸透させるには、時間もコストもかかり過ぎるためです。

自社で作って広めるよりも、すでに浸透している決済システムを利用するほうが手っ取り早いですよね。

国際ブランドとしても、世界中にシェアを広めたいので、クレジットカード会社にどんどん機能を貸し出します。

このように、国際ブランドとクレジットカード会社には、相互にメリットがある関係になっています。

国際ブランドとイシュアの役割の違いを比較

つづいては、「国際ブランド」と「イシュア」の役割の違いを見ていきます。

「国際ブランド」と「イシュア」の役割の違い

| 国際ブランド | 決済システムを提供のみ。 |

|---|---|

| イシュア (※クレジットカード発行会社) |

会員管理全般を担当。 具体的には、カード発行・入会手続き・審査・ポイント制度・特典・付帯保険など。 |

クレジットカード発行会社は、「イシュア」とも呼ばれます。

イシュア(issuer)とは、英語で「発行者」、つまりクレジットカード発行会社を指します。

しかし、クレジットカードの発行以外にも、入会手続き・審査・ポイント制度・特典・付帯保険などのサービスは多岐に渡ります。

つまり、「会員管理全般」を業務として行っているのです。

一方で、国際ブランドの業務は、あくまで決済機能の貸し出しだけです。

そのため、クレジットカードでなにかトラブルが起きた場合、まずはクレジットカード会社へ問い合わせましょう。

つづいては、「クレジットカードを持つメリット」を見ていきます。

クレジットカードを持つ11個のメリット

ここでは、クレジットカードのメリットをまとめました。

どれも魅力的なメリットばかりなので、それぞれ詳しく見ていきます。

①お金として使えるポイントが貯まる

クレジットカードを持つメリット1つ目は、利用金額に応じてポイントが貯まり、お金として使えることです。

現金で支払った場合は、当然ながら「ポイントの還元」は受けられません。

しかし、クレジットカードを利用して代金を支払うだけで、「ポイントが還元され、お金として利用できる」のです。

還元されるポイントは「1ポイント=1円」のように利用できるので、支払った代金の一部が返ってくるのと実質同じです。

クレジットカードのポイント還元率は、平均で「0.5%」です。

「現金払い」と「クレジットカード払い」で付与されるポイントの違いを表にまとめました。

| 支払い方法 | 現金 | クレカ(0.5%) | クレカ(1.0%) |

|---|---|---|---|

| 1万円 | 0pt | 50pt | 100pt |

| 5万円 | 0pt | 250pt | 500pt |

| 10万円 | 0pt | 500pt | 1,000pt |

このように、「ポイント還元率が高いカード」や「ポイントが貯まる機会が多いカード」を選ぶことで、よりお得にポイントを貯められます。

さらに最近では、クレジットカードで支払いができる場所が年々増えています。

-

- お店(レストラン、ショップ、コンビニ、スーパーなど)

- 病院

- 公共料金

- 税金

このようにレストランやショップの他に、コンビニやスーパーだけでなく、病院の治療費、水道・ガス・光熱費などの公共料金、税金の支払いにもクレジットカードを使えます。

ただし、これらの支払いを合計すると、かなりの金額になってしまいますよね?

そこで、これら金額をすべてクレジットカードで支払いすることで、膨大なポイントが還元されることになります。

このようにポイントを貯めるために、月々の支払いのほとんどをクレジットカードにしている人もいます。

クレジットカードを賢く使うことで、現金を使うよりもオトクに買い物ができます。

②手元に現金が無くても買い物ができる

クレジットカードを持つメリット2つ目は、手元に現金が無くても買い物ができることです。

たとえば食事の後のお会計で、「財布に現金がなくてピンチ!」と思った経験はありませんか?

もしクレジットカードを持っていれば、たとえ現金を持っていなくても代金の支払いができます。

現金をわざわざ下ろしにいく手間が省けて、ATMの引き落としで手数料を取られる心配もありません。

また、「どうしても欲しいものがあるけれど、給料日前で現金が手元にない…」という経験をした人も多いと思います。

しかし、後払いできるクレジットカードを持っていれば、こうした問題を解決できます。

もし高価なものを買う場合は、「分割払い」や「ボーナス払い」も選択できます。

分割払いでは、カード会社によって異なりますが、2回払いから24回払いまで選択可能です。

ボーナス払いでは、夏や冬のボーナス支給時まで支払い期限を手数料なしで延ばせます。

一括払いであることが条件となりますが、ボーナス前でも大きな買い物ができるのは嬉しいポイントです。

③支払いがとにかくラクになる

クレジットカードを持つメリット3つ目は、支払いがとにかくラクになることです。

買い物の会計時、お財布から小銭を出して、お釣りを受け取って……と面倒な時が多いですよね?

しかし、クレジットカードがあれば、スマートにお支払いを済ませられます。

さらにクレジットカードなら、毎月の電気代・ガス代・水道代などの公共料金の支払いにも利用できます。

わざわざ振り込む必要もなく、銀行引き落としと比べてもポイント還元が受けられるのでおトクです。

毎月の固定費だからこそ、クレジットカードに集約することで、支払いの管理がラクになります。

多くのネットショップでも、手持ちのクレジットカードを支払い方法として登録できます。

「銀行振り込み」や「コンビニ支払い」など、他の支払い方法と比べても簡単に決済できるので、非常に便利です。

さらに、SuicaやPASMOなどと一体化した交通系クレジットカードなら、便利なオートチャージ機能があります。

オートチャージ機能があれば、電車やバス、コンビニなどを利用して残高が減っても、自動的にチャージされるため、わざわざチャージする手間もかからず、チャージ忘れで残高不足になり、改札を通れなくなる心配もありません。

こうした便利さに加えて、お得なポイント還元もあるので、毎日の通勤・通学で電車やバスといった公共交通機関を利用する人には特におすすめです。

④非接触型のキャッシュレス決済で、衛生面でも安全・安心

クレジットカードを持つメリット4つ目は、非接触型のキャッシュレス決済ができるので、衛生面でも安全に支払いができることです。

2020年1月頃から猛威をふるい始めた「新型コロナウイルス」の影響で、直接現金に触れない「QRコード決済」「スマホ決済」などの利用が伸びています。

新型コロナウイルスは、くしゃみや会話による飛沫によって、レジのボタンやタッチパネルに菌が付着し、紙幣や硬貨を介して感染に至ります。

しかし、非接触型のキャッシュレス決済を使っていれば、そうしたルートからの感染を防ぐことができるのです。

※キャッシュレス決済で支払った代金は、クレジットカードを通して後払いできます。

事実、マネーフォワードの調査では、アンケート回答者の40%が「コロナの影響で、キャッシュレス決済を利用するようになった」と答えています。

理由としては、以下のように実に71%の人が「ウイルスの感染防止を理由にしている」ことが分かりました。

- 「レジでの支払いを素早く済ませるため(接触時間を短縮させるため)」が44%

- 「現金に触れることによる新型コロナウイルス感染を防ぐため」が27%

⑤各種保険が付帯する

クレジットカードを持つメリット5つ目は、各種保険が付帯することです。

多くのクレジットカードに付帯される保険は、「ショッピング保険」と「旅行傷害保険」などです。

ショッピング保険は、たとえば購入したバッグが盗難被害に遭ってしまった場合に、購入代金のほぼ全額が戻ってくる保険です。

さらに、国内/海外の「旅行傷害保険」が自動で付帯されます。

つまりカードを持っていれば、海外旅行で怪我や病気、荷物の盗難などの損害に遭った際に、カード会社が治療費や被害額を補償してくれるのです。

わざわざお金を払って旅行保険に加入する必要がなくなるので、とても嬉しい特典ですよね。

年会費無料のカード、つまり維持費が無料のカードであっても、上記の特典を受けられるのは、クレジットカードの大きなメリットです。

※年会費が有料のクレジットカードになると「保険の補償額」や「付帯サービス」ががさらに手厚くなったり、VIP専用ラウンジに入れるといった「優待サービス」を受けられるようになります。

⑥お得な特典・優待サービスが充実している

クレジットカードを持つメリット6つ目は、お得な特典・優待サービスが充実していることです。

たとえば、カード会社が提携しているレストランを安く利用できる他、通常では入れない空港ラウンジを利用できたりと、お得な特典があります。

さらにクレジットカードによっては、映画館や飲食店、国内外の宿泊施設などを会員価格で利用できます。

クレジットカードのランクが上がると、コンシェルジュサービスを受けることもできます。

コンシェルジュサービスは、各種予約や商品の購入など、クレジットカードでの支払いを伴うリクエストであれば基本的に応えてくれます。

たとえば「明日、仕事の会食があるけど、良い料亭が見つからなくて…」と伝えると、あなたの代わりにコンシェルジュがお店を手配してくれます。

⑦家計簿の代わりになり、支出の管理がラクになる

クレジットカードを持つメリット7つ目は、家計簿の代わりになり、支出の管理がラクになることです。

家計の支出管理にも、クレジットカードがおすすめです。

利用明細書が毎月届くので、内容をチェックすることで無駄な支出がないかを常にチェックできます。

さらに家族カードを利用すれば、家計の支出を一つの利用明細書にまとめられます。

自分自身の出費だけでなく、家族も含めた出費を一元管理できるのは、かなり便利です。

利用明細はカード専用アプリやWebサービスからも閲覧でき、家計簿アプリと連携しているカードもあるので、クレジットカードの利用明細そのものが家計簿になります。

⑧海外でも利用できる

クレジットカードを持つメリット8つ目は、海外でも利用できることです。

海外旅行にクレジットカードを持って行けば、現金の代わりに支払いが可能です。

多額の現金を持ち歩く必要がないので、盗難のリスクを考えると手持ちの現金は最低限にしていたほうが無難です。

クレジットカードは日本よりも海外の方が普及しているため、VISAまたはMasterCardに対応したカードを一枚持っていれば多くの店舗で利用できます。

また、クレジットカードのキャッシング機能を使えば、現地通貨で引き出すことも可能な点も大きなメリットです。

⑨サブスクリプション(サブスク)のサービスに登録できる

クレジットカードを持つメリット9つ目は、サブスクリプション(サブスク)のサービスに登録できることです。

サブスクリプションとは、通称サブスクと言い、月額課金・定額制で契約するサービスのことです。

たとえば、月額制で映画やドラマが見放題になる「Netflix」や「Amazonプライムビデオ」、音楽が聴き放題になる「Apple Music」や「Spotify」などがあります。

今では多くの人が利用しているサブスクですが、料金の支払いにクレジットカードの登録が必要なケースがほとんどです。

つまり、クレジットカードを持っていなければ、ほとんどのサブスクのサービスを利用できないことになります。

その理由は、サブスクは月額で支払うサービスが多いので、月々で支払うクレジットカードと相性が良いためです。

一部のサブスクでは、「コンビニ払い」や「プリペイドカード決済」に対応していますが、それも少数です。

なぜなら、「毎回振り込みを行う必要があるコンビニ払い」や「チャージ残高がなくなってしまうプリペイドカード決済」は、毎月引き落としが発生するサブスクとは相性が良くないからです。

クレジットカードがあれば、好きなサブスクサービスにいつでも加入できるのはメリットの一つと言えます。

⑩他の還元ポイントとの2重取りで、効率良くポイントを貯められる

クレジットカードを持つメリット10個目は、ポイントの2重取りができることです。

ポイントの2重取りとは、クレジットカードの利用時に、他のポイントサービスと組み合わせる方法です。

たとえば、ファミリーマートなどTポイントが貯まる店舗で、会計時にTカードを提示します。

その後、会計にクレジットカード払いを行うと、「Tカード」と「クレジットカード」の両方にポイントが付与されます。

さらに電子マネーやスマホ決済も組み合わせると、ポイントの3重取りというケースもあります。

このようなポイントの2重3重取りは、ポイントを効率良く貯めるための必須テクニックであり、クレジットカードの存在が欠かせません。

⑪クレジットカードヒストリーが作られる

クレジットカードを持つメリット11個目は、クレジットカードヒストリーが作られることです。

「クレジットカードヒストリー」(通称:クレヒス)とは、その名の通り「クレジットカードの利用履歴」であり、クレジットカードを作るとこの履歴も作られます。

たとえば、毎月の支払いを遅れなく済ませていると、信頼が形成されていき、良い情報の履歴がクレヒスに保管されていきます。

このクレヒスですが、契約しているカード会社ではなく、「個人信用情報機関」によって管理されているため、別のクレジットカード会社からも閲覧可能です。

※つまりクレヒスの内容によって、審査に通りやすくなったり、通りにくくなったりするのです。

クレヒスに保管されているクレジットカード利用状況が良い場合、住宅ローンや自動車ローンを組む際に、低金利でローンを組むことができるケースもあります。

一方で、クレジットカードを作ったことがない人については、「スーパーホワイト」と呼ばれ、「その人にどれだけの返済能力があるのか?」を客観的に判断できない状態となります。

そのため、「クレジットカードを作る際の審査」や「各種ローンでの借り入れの際の審査」に通りづらくなると言われています。

クレジットカードを作ったり、少額でも利用することで、クレヒスが作られるので、スーパーホワイトになって審査に不利になってしまうのを避けられます。

つづいては、「クレジットカードを持つデメリット」を見ていきます。

クレジットカードを持つ4個のデメリット

ここでは、クレジットカードのデメリットをまとめました。

デメリットだけでなく、その解消法も併せて紹介しています。

①ついついお金を使い過ぎてしまう

クレジットカードを持つデメリット1つ目は、ついついお金を使い過ぎてしまうことです。

その理由として、クレジットカードでの支払いは、現金の場合よりも「お金を使っている」という感覚が薄くなり、つい使い過ぎてしまう人がいるからです。

お金を使い過ぎてしまう、よくあるケース

- ショッピング利用で知らず知らずのうちに、お金をたくさん使ってしまう

- キャッシング利用で必要以上に、ATMからお金を引き出してしまう

クレジットカードには、ショッピング利用やキャッシング利用に使える総額を制限する機能があります。

この制限した上限金額を超えて、カードを利用することはできません。

そのため、「ついついお金を使ってしまう」という人は、対策として「カードの利用金額」を制限しましょう。

さらに、毎月の利用金額を「アプリ」や「メール」で確認することもおすすめです。

特にメールは、カードを利用するたびに通知が送られてくるので、「今月は使い過ぎてるかな?」という判断のバロメーターにしてください。

いざ利用明細を見た時に、「え!こんなに使ってたの!?」とビックリすることがないように、日頃から使い過ぎに注意しましょう。

②不正利用の可能性がある

クレジットカードを持つデメリット2つ目は、不正利用の可能性があることです。

クレジットカードは手軽に決済できる反面、カード情報が漏れてしまい、第三者に不正に利用されてしまうリスクが伴います。

ある日突然身に覚えのない請求がきた時は、すぐにカード会社に問い合わせましょう。

不正利用の手口は年々高度になっており、なにかしらの対策や知識が必要です。

特に多いのが、カード会社を装って利用者にメールを送信する「フィッシング詐欺」です。

「カードの有効期限が迫っています」などのタイトルで、あたかも公式からのメールだと錯覚させます。

また、海外では特殊な機械でカード情報を抜き取る「スキミング」の被害が増えています。

「店員のなりすまし」や「ATMの近くに読み取り機械を設置する」など、巧妙な手口でカード情報を盗もうとしてきます。

治安の悪い地域や、怪しい個人店でのクレジットカード利用は控えましょう。

そのため、利用者本人が意図していない所でカード情報が流出したり、知らない間にカードが盗まれたりと、故意でない場合は基本的に保障制度が適用され、被害額を返金してもらえます。

もし不正被害に遭ったとしても、慌てずにカード会社に相談してみましょう。

③盗難・紛失の恐れがある

クレジットカードを持つデメリット3つ目は、盗難・紛失の恐れがあることです。

薄くて軽いクレジットカードは、紛失・盗難の被害に遭うケースが多いです。

やっかいな点として、無くしたときにそれが紛失なのか盗難なのかわからない場合がある点です。

しかし、どんな状況だったとしても、カードをなくした場合はカード会社にすぐに電話で連絡しましょう。

国が運営する国民生活センターにアクセスし、クレカ紛失時の正しい対応方法を探しましたが、同様のことが書かれていました。

クレジットカードの紛失に気づいたら、すぐにカードの発行会社に連絡し、紛失の手続きを取ってもらいましょう。

また最寄りの警察署にも遺失届を出しましょう。

紛失したカードを不正利用された場合の対応については、カード会社ごとに対応が異なります。

利用しているカードの会員規約を確認しましょう。

また免許証と保険証については、遺失届を出した後、発行元に再発行を依頼しましょう。

引用元:独立行政法人国民生活センター

カード紛失時は、カード会社への連絡だけでなく、警察での紛失(盗難)届も必ず行いましょう。

その理由としては、もし不正利用に遭った場合、被害額を補償してもらうには警察での届出を行ったことをカード会社に証明しなければならないからです。

④支払いを滞納してしまう恐れがある

クレジットカードを持つデメリット4つ目は、支払いを滞納してしまう恐れがあることです。

カードの引き落としに設定してる銀行口座に残高がなければ、支払いを滞納することになります。

人によっては銀行口座が複数あり、カード引き落としに使っている銀行口座の残高を把握できておらず、「引き落としできなかった」という事例もあります。

滞納時の対応はカード会社によって異なりますが、期限を過ぎても支払いがなかった場合、カード会社から新しい支払い期限が記された振り込み用紙が届きます。

滞納は延滞料金が別途かかるため、時間が経つほど支払い総額は高くなります。

また、支払いの滞納は信用情報として履歴に残るので、次回のカード審査や住宅ローン審査で不利に働くこともあります。

「滞納した」という信用情報はどうしても消せないので、できるだけ口座引き落とし日に払うことが賢明です。

どうしても支払い日に現金が用意できそうにない場合、カード会社によっては「分割払い」や「リボ払い」への変更も可能なので活用しましょう。

つづいては、クレジットカードで「効率的にポイントを貯める方法」を見ていきます。

クレジットカードのポイントの効率的な貯め方

ここでは、クレジットカードのポイントを効率的に貯める方法を紹介します。

①店舗のポイントカードと併用する

ポイントを賢く貯めるコツの1つ目は「店舗のポイントカードと併用すること」です。

「店舗のポイントカードの提示」と「クレジットカード払い」を組み合わせることで、ポイントの二重取りができるお店があります。

例えば、セブンイレブンで買い物するときに、JCB カード W(nanaco搭載のQUICPay/クイックペイ)で支払いをすることで、OkiDokiポイントとnanacoポイントの2つのポイントを一気に貯めることができます。

このような「ポイントの二重取り」ができる店舗はけっこうあります。

会計のときに「クレジットカードで支払いでも、店舗ポイントカードにポイントが付きますか?」と店員さんに確認しておくとよいでしょう。

また、電子マネーのチャージを利用することで「ポイントの三重取り」ができる場合もあります。

〈ポイントの三重取りの例〉

- 電子マネーにチャージする(チャージで還元)

- クレジットカード決済(クレカ決済で還元)

- 店舗ポイントカードの提示(店舗独自のポイント還元)

クレジットカードを活用して、たくさんポイントを貯めていきましょう。

②家賃、水光熱費をカードに切り替える

ポイントを賢く貯めるコツ2つ目は「家賃、水光熱費をカードに切り替えること」です。

固定費の支払いを、口座振替や払込書の現金払いで行っている人も多いのではないでしょうか。

実は、それらの支払いをクレジットカード払いに変更するだけで、賢くポイントを貯められるようになるのです。

例えば、次のようなものがクレジットカード払いに変更できます。

- 公共料金(水道料金、電気料金、ガス料金、授業料など)

- ネット回線の料金、携帯電話料金

- 保険料(自動車保険、生命保険など)

- 税金

- NHK受信料

- 家賃

※会社によってはクレジットカード払いできない場合もあります

支払い方法を変更するだけで、ポイントが貯まるのは嬉しいですよね。

ただし、思考停止で「クレジットカード払いの方がお得!」と思っていると、損をしてしまう場合もあります。

例えば「クレジットカード支払いのポイント付与が対象外」「口座振替にすると割引」「クレジット決済手数料がかかる」などのケースです。

そのため、支払いの条件を確認した上でお得な方法を選ぶようにしましょう。

③ポイント◯倍キャンペーンを狙う

ポイントを賢く貯めるコツ3つ目は「ポイント○倍キャンペーンを狙う」ことです。

各クレジットカード会社が行っている、ポイント○倍キャンペーンをうまく使っていきましょう。

例えば、次のようなものです。

- 楽天カード:0と5の付く日は、楽天市場での買い物がポイント5倍

- イオンカード:毎月10日はイオンカード利用でWAON POINT2倍

他にも、三菱UFJカードのように「入会後3ヶ月間最大1.6%キャンペーン」などを行っているカードもあります。

高額な買い物はキャンペーン期間中に済ませておくと、賢くポイントを貯めることができますよ。

各クレジットカードのポイントアップキャンペーンを見て、たくさんポイントがゲットできそうなカードを選ぶようにしましょう。

つづいては、「クレジットカードを選ぶコツや基準」を見ていきます。

クレジットカードの選び方・選ぶ基準やコツは?

クレジットカードを選ぶ際、どんなことに気を付ければいいのでしょうか?

ここでは、クレジットカードの選び方の基準として代表的な9つの指針をまとめました。

①ポイント還元率で選ぶ

ポイント還元率は言い換えれば「ポイントの貯まりやすさ」です。

ポイント還元率を基準に選ぶといいのはこのような人です。

「買い物だけでなく公共料金や家賃もクレジットカード決済にして一括管理したい」「ネットショッピングをよく利用する」「ポイ活して生活費を節約したい」など。

主にコストパフォーマンスを重視する人はポイント還元率の高いカードを選ぶとその恩恵を受けやすいです。

逆にクレジットカードをあまり使わない人がポイント還元率基準でカードを選んでもあまり効果を発揮しません。

クレジットカードをたくさん使うなら、ポイント還元率で選ぶのがおすすめです。

②セキュリティ補償で選ぶ

クレジットカードにはカード会社毎で旅行傷害保険や海外保険が付帯されています。

補償額はカード会社やランクによって違うので、旅行によく行く人は補償の手厚いカードを選びましょう。

セキュリティ補償や付帯保険で選ぶといいのはこのような人です。

「旅行先でトラブルがあったときの保険として持っておきたい」「海外や国内への出張が多い」「カードはほしいけど不正利用や盗難が心配…」など。

安心して旅行を楽しみたい人はセキュリティ補償を基準に選びましょう。

③発行までのスピードで選ぶ

カード会社の中にはスピード発行を売りにしているところもあります。

急な旅行や海外出張でクレジットカードが必要になった場合は、発行スピードの早いクレジットカードを選ぶのも手です。

発行から手元に届くまでの平均は7〜10日といわれますが、最短なら即日発行できるケースもあります。

ただ、土日を挟んでいたり深夜の申し込みだと審査に時間がかかることも。

発行スピードを重視するなら申し込みタイミングも考慮しましょう。

④審査の難易度(=緩い/厳しい)で選ぶ

確実にクレジットカードが欲しいなら、審査難易度が低いカードをチョイスしましょう。

基本的に審査はクレジットカードのランクが上がるほど難しくなります。

最低ランクの一般カードなら学生や主婦でも作れますが、カード会社によっては一般カードですら審査に落ちるケースも。

同じランクでも会社毎で審査難易度が変わる点は注意が必要です。

「審査に落ちるとテストで不合格をもらったみたいでショック。

だから絶対に審査に通るカードが欲しい」という人もいます。

確実な一枚がほしいなら審査難易度でカードを選びましょう。

⑤加盟店の優待サービスの豊富さで選ぶ

対象の加盟店で割引を受けられるなど、加盟店優待を基準にカードを選ぶのもおすすめです。

加盟店優待には対象カードを持っているだけで使えるものと、カードの利用で適用されるものがあります。

どの優待も恩恵が大きいので優待目当てでカード発行する人は多いです。

「お金が足りないときの補助としてクレジットカードが欲しい」「愛用のお店が加盟店優待の対象になっている」など、クレジット機能やポイントより優待に魅力を感じる人は加盟店優待基準でカードを選びましょう。

また、優待による割引率は10%や20%など高倍率であることが多いです。

ポイント還元率のいいカードでさえせいぜい5%〜10%のポイント還元率が限界。

5%ポイント付与より20%割引のほうがお得なのは明らかです。

⑥既存サービスとの親和性で選ぶ

既にクレジットカード以外の決済サービスを利用中の人も多いのではないでしょうか。

中途半端にポイントが貯まってるせいでなかなか別のサービスに切り替えられない人もいるはずです。

そんな場合は利用中の決済サービスやポイントサービスと連携しているクレジットカードを選びましょう。

利用者の多い人気サービスはクレジットカード会社と提携関係にあることが多いです。

サービスの公式サイトをチェックして連携利用できるクレジットカードがないか見てみましょう。

また、決済サービスやポイントサービスにクレジットカードを紐づけると、ポイントの2重取りができるかもしれません。

⑦年会費の安さで選ぶ

年会費を払って得するか損するかはカードの利用頻度次第です。

「ポイントも優待もセキュリティ補償も全部高水準のカードが欲しい!」という人は年会費がある程度かかるカードを選ぶといいでしょう。

基本的に年会費無料のカードでは、総合的なコストパフォーマンスにどうしても限界があります。

具体的に絞るならゴールドカード以上のカードが狙い目です。

年会費を払うのは億劫になるかもしれませんが、その分優待・補償内容やポイント還元率は高水準。

カードの使い方次第では元を取ることも十分可能です。

総合的に優秀なカードが欲しいなら年会費に注目してみましょう。

⑧特典で選ぶ

テレビCMやWebサイトで「今ならカード発行で5,000ポイントプレゼント!」などの広告をよく見かけますよね。

期間限定のキャンペーン特典に乗って(便乗して)カードを発行するのも一つの手段です。

「カードの目星はつけたけど別に急いでるわけじゃない」「特にこだわりはなくカードが発行できればいい」そんな人はキャンペーンの実施を待ちましょう。

過去に一度キャンペーンを行ったところは、似た内容のキャンペーンを実施する可能性が高いです。

過去にどんなキャンペーンがあったのか調べてみましょう。

キャンペーン特典でよくあるのがボーナスポイントの付与。

カード会社によっては「ゴールドカードの年会費が無料!」なんて特典もあるので要チェックです。

⑨ショッピング補償で選ぶ

ショッピング補償とは、クレジットカードで購入した商品が破損、盗難にあった場合に損害額を補償してもらえる付帯保険です。

あまり知られていませんが多くのクレジットカードに付帯されています。

トラブル時に購入代金を補償してくれるのはありがたいですよね。

特にネットショッピングでは欠陥品や粗悪品によって損害を被るケースが多いです。

ネットショッピングを頻繁に利用する人、買い物で失敗したくない人はショッピング補償の内容でカードを決めてもいいかもしれません。

カード会社別のショッピング補償を比較するときは、適用条件・補償額上限・対象商品・補償期間の4つに注目しましょう。

ポイント還元率や優待ばかりに目をとられて付帯保険の存在を忘れてしまう人は多いです。

つづいては「初心者におすすめのクレジットカード」を見ていきます。

【初心者におすすめ!】クレジットカードランキング比較6選

ここでは、初心者におすすめのクレジットカードをランキング形式でまとめました。

クレジットカードを持つのが「初めての人でもお得に使えるか?」という観点で、年会費無料やポイント還元率など全体的に評価しています。

おすすめ順に並べていますので、上から順番にあなたに合った一枚を探してください。

クレカ・ソムリエJCB CARD W

「ポイント還元率の高さ」にこだわった最強カード!

|

|

|

| おすすめポイント |

|

|---|---|

JCB CARD Wとは?

JCB CARD Wは、JCB(ジェーシービー)が発行する年会費が「永年無料」のクレジットカードです。

最大の特徴は「ポイント還元率の高さ」。

基本還元率でも1%と高水準ですが、対象サービスや店舗での支払いに利用すると還元率がグッと高くなります。

例えばAmazonやセブン-イレブンなどで利用すると2%、スターバックスカードへの入金・オートチャージで5.5%になるなど、使い方によってはポイントをお得に貯められます。

普段何気なく利用しがちなコンビニやスターバックスでのポイント還元率も、最大5.5%と驚異の数字を誇るクレジットカードは、まさに「クレジットカード還元率の鬼」と言えます。

さらにパートナー店での利用で、最大11倍のポイントが獲得できる高還元率を得られます。

パートナー店でないとしても国内・海外取らず利用すればポイントはいつでも2倍!

海外旅行保険やショッピング保険など、補償も充実しています。

JCB CARD Wの詳細

| カード名 | JCB CARD W |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 1.0%~5.5% JCB優待店利用で最大10.0% |

| ポイントの種類 | Oki Dokiポイント |

| 申込資格 | 18歳以上39歳以下 |

| 国際ブランド | JCB |

| 旅行傷害保険 | 海外旅行保険:最高2,000万円(利用付帯) |

| その他付帯保険 | ショッピングガード保険(海外:最高100万円) |

\ ポイント還元率が高さが魅力! /

三菱UFJカード・プラチナ・アメックス

周りに自慢できる特別な一枚

|

|

|

| おすすめポイント |

|

|---|---|

三菱UFJカード・プラチナ・アメックスとは?

三菱UFJカード・プラチナ・アメックスは、三菱UFJカードが発行する銀行系クレジットカードです。

プラチナカードの中でも、圧倒的に安い年会費が魅力!

最大の特徴は、「グローバルポイント」で、ポイントが貯まりやすい点です。

月額1000円の利用につき1ポイントが付与され、1ポイントは5円相当。

「アニバーサリー月」を設定することで、その月のポイントが2倍になるという嬉しい制度もあります。

このような「充実したポイント制度を活用することで、ポイントだけでも年会費の半分以上の還元を受けられます。

プラチナ・コンシェルジュサービスの利用や、VIPラウンジを利用できるプライオリティ・パスの登録、高級旅館や高級ホテルの優待サービスなどのステータスの高いサービスも充実しています。

このように「サービスの豪華さ」は言うまでもなく、あなたの周りに自慢できる一枚です。

年会費を抑え、ポイントも賢く活用しながら、高級感のある生活を楽しみたい方におすすめのプラチナカードです。

三菱UFJカード・プラチナ・アメックスの詳細

| カード名 | 通称:三菱UFJカード・プラチナ・アメックス 正式名称:三菱UFJカード・プラチナ・アメリカン・エキスプレス・カード(MUFG CARD Platinum American Express ® Card) |

|---|---|

| 年会費 | 22,000円 |

| 還元率 | 0.80%~0.99% |

| ポイントの種類 | グローバルポイント |

| 申込資格 | 20歳以上 |

| 国際ブランド | AMEX(アメックス) |

| 付帯保険 | 海外旅行保険:最高1憶円 国内旅行保険:最高5,000万円 ショッピング保険:300万円 |

\ 周りに自慢できる特別な一枚! /

三井住友カード(NL)

知名度も高く、セキュリティも万全!

|

|

|

| おすすめポイント |

|

|---|---|

三井住友カード(NL)とは?

三井住友カード(NL)は、三井住友銀行が発行する銀行系クレジットカードです。

老舗銀行が発行するカードとして知名度も高く、セキュリティも万全なので安心して使えます。

三井住友カード(NL)の基本的なポイント還元率は0.5%ですが、コンビニやマクドナルドなどの一部の店舗では最大5%という高い還元率になります。

コンビニやマクドナルドでの還元率最大5%は、業界トップクラスです。

また、クレジットカードの利用額が年間100万円以上の場合は、継続特典として毎年10,000ポイントが還元されます。

ナンバーレスカードになっているため、カード券面にクレジットカード番号や有効期限などのカード情報が記載されていません。

コンビニやマクドナルドに行く機会が多い人、セキュリティ性の高いクレジットカードを選びたい人におすすめのクレジットカードです。

三井住友カード(NL)の詳細

| カード名 | 三井住友カード(NL) |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 0.5%~5.0% |

| ポイントの種類 | Vポイント |

| 申込資格 | 18歳以上(学生可) |

| 国際ブランド | VISA、Mastercard |

| 付帯保険 | 海外旅行保険:最高2,000万円 |

\ 知名度も高く、セキュリティも万全! /

リクルートカード

貯めたポイントを「幅広い用途」に使える!

|

|

|

| おすすめポイント |

|

|---|---|

リクルートカードとは?

リクルートカードは、ポイント還元率1.2%と高い還元率を誇る人気カードです。

日常の買い物だけでなく、電子マネーにチャージするとポイントの二重取りができるなど、ポイントをザクザク貯められます。

貯めたポイントは、dポイントやPontaポイントなどリクルートが提携する幅広いポイントに交換可能です。

さらに、「旅行保険の内容」が充実している点も魅力です。

一般カードであれば、旅行保険が付いていない、または国内旅行・海外旅行のどちらか一方のみが旅行傷害保険として付帯されていることが多いのに対して、リクルートカードならどちらも付帯されています。

利用付帯という点には注意が必要ですが、ぜひ旅行によく行く人は検討すべきクレジットカードです。

リクルートカードの詳細

| カード名 | リクルートカード |

|---|---|

| 申込資格 | 18歳以上 |

| 国際ブランド | Visa、Mastercard、JCB |

| 年会費 | 無料 |

| 還元率 | 1.2% リクルート関連利用の場合:最大4.2% |

| ポイントの種類 | リクルートポイント |

| 付帯保険 | 海外旅行保険:最高2,000万円 国内旅行保険:最高1,000万円 |

\ 貯めたポイントを「幅広い用途」に使える! /

ライフカード

審査が通りやすく、「収入に自信がない人」にもおすすめ!

|

|

|

| おすすめポイント |

|

|---|---|

ライフカードとは?

ライフカードは、大手消費者金融「アイフル」が発行しているカードです。

最大の特徴は「審査に通りやすさ」で、働いていない学生や専業主婦に人気があります。

別のカード審査で落ちた経験がある人や、受かる自信がない人にもおすすめです。

海外での病気やケガ、情報収集、ホテルやお店の予約などをサポートしてくれる海外アシスタントサービスが付帯されています。

さらに、ポイントプログラムが充実している点も特徴です。

たとえばカードを発行した初年度はポイントが1.5倍になり、お誕生月はポイントが3倍になります。

また、一年間の利用金額に応じてステージが上がり、ポイントが最大2倍になることもあります。

さらに、「L-Mall(エルモール)」というネットショップを経由してお買い物をした場合はポイントが最大25倍になります。

貯めたポイントはANAマイレージクラブや楽天ポイントなどに移行できたり、電子マネーとしても利用できます。

ライフカードの詳細

| カード名 | ライフカード |

|---|---|

| 申込資格 | 18歳以上 |

| 国際ブランド | VISA、Master、JCB |

| 年会費 | 無料 |

| 還元率 | 0.3%〜0.6% |

| ポイントの種類 | LIFEサンクスポイント |

| 付帯サービス | 海外アシスタントサービス |

\ 審査が通りやすく、「収入に自信がない人」にもおすすめ! /

【比較表】おすすめのクレジットカード

つづいては、「クレジットカードごとのランク・ステータス」について見ていきます。

クレジットカードのステータス、ランクとは?

ここでは、クレジットカードのステータス・ランクの違いを紹介します。

お店での会計時にブラックカードを出す人がいれば、「その人はお金持ちだ」と分かるように、ステータスの高いカードを持っていると「その人の社会的地位」を証明してくれます。

海外では社会的地位を証明できなければサービスを受けられないことも

「社会的地位の証明」といっても「他人に自慢する」という意味ではなく、ちゃんとした理由があります。

「社会的地位」を証明すべき理由

- 海外では、身分証代わりになる

- 他人の印象度がアップする

特に海外では、クレジットカードは身分証代わりに扱われることもあり、もし知名度の高いカードを持っていれば「信頼できる人」だとみなされます。

※この人は「貸した車を返してくれない人」だと判断されてしまうため

パスポートは「申請すれば誰でも作れるもの」なので、そうした社会的地位の証明には使えないのが実情です。

また、海外ではホテルのチェックイン時にも、クレジットカードの提示を求められることが多いようです。

さらに、ステータスの高いカードを持っていれば、「他人の印象度がアップする」という事例もあります。

たとえば、ビジネスシーンでは所有するクレジットカードのランクによって、「その人への信頼性が変化する」と言われています。

事実、セゾンカードの調査でも、クレジットカードによって3人に1人は「相手のイメージが変わった」と回答したことがわかりました。

「食事や買い物などの会計時で、他の人のクレジットカードのランクをチェックしたことがある」という人は82%もいたようです。

男女両方から「ゴールドカードのイメージ」を聞いたところ、「経済的にゆとりがあり、社会的な信用もある(男性)」、「お金持ちが持つもの(女性)」などの回答があったようです。

さらに女性とのデートの場面に絞って質問したところ、「相手のクレジットカードを目にすると、ランクが気になるか?」という質問には32%の女性がYesと回答し、「ゴールドカードを持っていた場合、その人の魅力に影響を与えると思いますか?」という質問には62%と半数以上の女性がYesと回答したようです。

そこでここからは、それぞれのクレジットカードのステータスについて、ランク別に見ていきます。

学生カード

学生カードとは、大学や専門学生など在学中の学生専用のクレジットカードです。

最大の特徴は「収入なし」でも審査に通る点です。

カード発行の対象者が学生に限定されているため、一般会員のカードよりも、審査のハードルが低くなっています。

さらに「学生ならでは」の特典も受けられるので、在学中なら作っておいて損はありません。

- コンビニ3社・マクドナルド・サブスクで、ポイント最大10%還元

- 携帯料金が最大2%還元

- 分割手数料をポイントで還元

ただし、学生カードを持てる期間は、在学中もしくは一定年齢に達するまでです。

期間が切れると、自動的に一般カードに切り替わるカードも存在します。

学生向けカードについて、もっと知りたいなら?

【関連記事】

学生におすすめ!クレジットカードランキング

一般カード

一般カードは、クレジットカードの中ではランクが一番下のカードです。

ステータスカードと違い、学生や主婦、新社会人でも比較的簡単に入手できます。

年会費無料のものが多く、審査基準もそこまで高くないので、クレジットカードを持つ最初の1枚としておすすめです。

すでに複数のクレジットカードを持っている人であれば、「海外旅行用のサブカード」や、「特定の買い物で使用するためのカード」として作る人も多いです。

年会費がかからないため、ポイント還元率が低めに設定されていることが多いですが、中には還元率が大きいカードも存在します。

年会費無料のカードが多く、所有していても経済的な負担がないので、ステータスよりも普段の「使い勝手の良さ」が強みです。

一般カードについて、もっと知りたいなら?

【関連記事】

一般カードおすすめランキング

ゴールドカード

ゴールドカードは、サービスが充実したワンランク上のカードです。

年会費がかかるカードが多いですが、一般カードと比べて、付帯保険・優待特典・ポイント還元率の待遇がアップします。

そのため、普段からさまざまな出費にクレジットカードを使う人なら、ゴールドカードを作っておいて損はありません。

ただし、審査は一般カードよりも厳しくなるため、うまく活用できないと年会費の払い損になる点には注意が必要です。

ゴールドカードはステータス、コストパフォーマンス共に優れたランクです。

プラチナカード

プラチナカードは、ゴールドカードよりもワンランク上の高ステータスカードです。

名称の名称は、金属の白銀(プラチナ)が、金(ゴールド)と比べて希少性が高く、価値があることに由来していると言われています。

ただし、年会費や審査基準はゴールド会員よりもさらに高くなります。

年会費の目安は「2万円~10万円程度」と言われています。

最大の特徴は、プラチナ会員のみに与えられる独自の特典や優待サービスです。

たとえば「コンシェルジュサービス」は、専属のコンシェルジュが利用者のさまざまな要望に24時間対応してくれるサービスです。

本来はホテルの宿泊で使えるサービスですが、プラチナカード会員であれば電話一本でいつでも利用できます。

他にも「空港のVIPラウンジを利用できる権利」や「」などの優待サービスがあります。

このように持ってるだけでセレブの象徴となるランク、それがプラチナカードです。

ブラックカード

ブラックカードは、最高ランクのクレジットカードです。

招待された人しか作れないプレミア感と、圧倒的なステータス性の高さが特徴です。

サービス内容は非常に充実してますが、年会費も非常に高いです。

年会費の目安は「5〜50万円程度」とカード会社によって差があり、中には入会金と年会費を合わせて100万円近く必要とされるカードもあります。

まさに選ばれた人だけが持てるセレブカードといったところでしょうか。

カードの外見は、ブラックカードという名前の通り、高級感のある黒色が特徴です。

ただし、ワンランク下のプラチナカードにも黒色のバリエーションがある他、一般カードにも単純にデザインが黒いカードもあります。

そのため、ゴールドカードとは異なり、見た目だけでは少し判別しづらい場合もあります。

つづいては、「クレジットカードの使い方」を見ていきます。

クレジットカードの使い方・カード払いのやり方

ここでは、店舗での支払い場面を想定したクレジットカードの使い方を紹介します。

実店舗の場合

- 会計のときに「カード払いで」と伝える

- 決済端末でクレジットカードを読み取る

- 暗証番号を入力、または署名する

タッチ決済の場合

- タッチ決済が使えるクレジットカードかどうか確認する

- 利用したい店舗やサービスがタッチ決済に対応しているかを確認する

- 支払いの際に「タッチ決済で」と店舗側に伝えて決済する

ネットショップの場合

- 使えるカードブランドを確認しておこう

- ネットショップで一般的な「カート」の使い方

- 必要事項は漏れなく、ミスなく入力する

つづいて、「クレジットカードが利用できる場面」を見ていきます。

クレジットカードの利用シーン・どんな場所で使えるの?

初めてクレジットカードを発行する人は使い方がいまいちピンとこないかもしれません。

そこでここでは、実際にクレジットカードを使う流れを解説します。

安心してください、ほんとに簡単なのですぐに慣れます。

コンビニの支払い

近年、コンビニでも自動精算機を使う店舗が増えてきました。

店員さんでも自動精算機でもカードの使い方は同じです。

まず支払い方法の選択画面で「クレジットカード」をタップします。

クレジットカードの差込口があるので、そこにカードを入れます。

店員さんか機械からカードを抜いてくださいと言われるまで待ちましょう。

あとはレシートを受け取って決済完了です。

長々説明しましたが、自分がやることは至ってシンプル。

カードを入れるだけです。

お店によっては暗証番号を求められるので、発行時に設定した暗証番号は忘れないようにしましょう。

テーマパークチケットの支払い

テーマパークチケットには、現地で支払うパターンとオンラインでの事前購入が必要なパターンがあります。

現地で支払う場合はコンビニでの使い方と同じですが、持っているカードが支払いに使えるかチェックが必要です。

VISAは使えてもJCBは使えませんなんてケースも十分あり得ます。

現地でチケットを買う際は対応カードを公式ページでチェックしておきましょう。

オンラインで事前購入が必要な場合、購入または予約ページでクレジットカードのカード情報を入力しないといけません。

その際必要な情報は主に4つ。

カード番号・登録氏名(ローマ字入力)・有効期限・セキュリティコード(カード裏に記載されている番号)、以上の情報です。

どの情報もクレジットカードに記載されているので、カードさえ持っていればOK。

ただし、カード番号が記載されていない「ナンバーレスカード」は手元に持っていても登録には使えません。

ナンバーレスカードをオンライン上で使うなら対応のスマホアプリやWebサービスで番号を確認しましょう。

ECサイトの支払い

ECサイトでのクレジットカード利用は、一度カード情報を登録してしまえば次の支払いから番号入力なしで決済できます。

必要な情報はカード情報とECサイトの会員登録情報です。

カード情報の登録はECサイトにログインした後マイページなどで設定できます。

ECサイトの中には詐欺や悪質なサイトも存在するので、クレジットカードの利用はサイトの安全性が確認できてからにしましょう。

ECサイトの弱点は、会員情報(アドレスやパスワード)が漏れるとクレジットカードの不正利用につながる点です。

カード情報だけでなく会員情報の管理も大切です。

つづいては、「クレジットカードを作る方法や手順」を見ていきます。

クレジットカードの作り方と手順:申し込み~発行までの流れ

ここからは、クレジットカードの作り方と手順を紹介します。

「クレジットカードってどこで作ったら良いの?」

「クレジットカードを作成するのは難しそう」

と思っている人は多いと思います。

そこでクレジットカードの具体的な申し込み手順を見ていきます。

それぞれ詳しく見ていきます。

①必要書類を準備する

クレジットカードを作るときには「引き落とし用の口座」が必要です。

クレジットカード決済をした際、登録した引き落とし用の口座から利用料金が引き落とされるようになります。

そのため、引き落とし用の口座を持っていない人は、銀行・ネット銀行などで口座の準備をしましょう。

銀行口座を作る際には、「印鑑」「本人確認書類」「現金」が必要になることが多いので、準備していきましょう。

②申し込み方法を決める

クレジットカードは、主に次の4つの場所・方法で作れます。

- インターネット

- 店頭

- 銀行

- 郵送

それぞれの場所で作るメリットとデメリットは、以下のようになっています。

申し込み方法の違い

| 申し込み方法 | メリット | デメリット |

|---|---|---|

| インターネット | ・24時間好きな時間に申し込める ・写真撮影で本人確認書類作成可能 ・その場でカードの比較検討ができる |

・カードをその場で受け取れない ・対面で質問できない |

| 店頭 | ・その日のうちにカードを受け取れることがある ・対面で質問できる |

・営業時間じゃないと申し込めない ・店頭に足を運ぶ必要がある ・混雑していることがある ・その場でカードの比較検討ができない |

| 銀行 | ・対面で質問できる ・口座を持っている場合、カードと統一できることがある |

・営業時間じゃないと申し込めない ・店頭に足を運ぶ必要がある ・混雑していることがある ・その場でカードの比較検討ができない |

| 郵送 | ・24時間好きな時間に申し込める ・その場でカードの比較検討ができる ・スマホ・PCの操作が苦手な人でも申し込みできる |

・対面で質問できない ・カードを受け取るまでに時間がかかる(1ヶ月程度かかることも珍しくない) |

それぞれにメリット・デメリットがあるので、自分に合った場所・方法でクレジットカードを作成しましょう。

③インターネット・郵送・店舗から申し込む

引き落とし用の銀行口座が準備できたら、クレジットカードの申し込みをしましょう。

クレジットカードの申し込み方法は、以下の4つがあります。

- インターネット

- 店頭(=銀行・デパートなど)

- 銀行

- 郵送

それぞれの申し込み方法の流れは、以下のようになっています。

申し込み方法・その手順

| 申し込み方法 | 手順 |

|---|---|

| インターネット |

|

| 店頭 |

店頭から申し込む場合、「本人確認書類」「引き落とし用の口座情報」「印鑑」を持って、クレジットカードを発行できるお店へ向かいましょう。

|

| 郵送 |

|

どの方法を選んでも、申し込み後には、必ず「審査」があります。

審査の内容は公開されておらず、カード会社によって異なります。

一般的には、審査は「支払記録・支払能力などの信用情報」が見られていると言われています。

たとえば勤務先の情報や年収額に加えて、今までに登録していたクレジットカードの支払いが「滞っていなかったか?」といった内容です。

このため、審査を通過するためには「支払いの遅延をしないこと」が絶対条件となります。

いくらお金があっても、引き落とし予定日に残高が無ければ、「支払い能力が無い人」と判断されてしまうからです。

また当然ですが、自分の情報には嘘をついてはいけません。

「自分に自信がないから…」といって偽りの情報を伝えても、過去の記録を調べればすぐにバレてしまうだけでなく、下手をするとブラックリストに載ってしまうこともあります。

もし年収をはじめとした自分の情報に自信が無ければ、所得が高くなくても発行できるクレジットカードを選択しましょう。

審査に通るか自信がない人は、まずは「年会費無料のカード」から始めてみましょう。

④受け取りには本人確認が必要

クレジットカードは、原則として本人が受け取る必要があります。

なぜなら、クレジットカードが他人の手に渡ったら悪用される危険性があるからです。

クレジットカードが自宅に送られるときには、次のような方法で郵送されます。

| 配送サービス | 受取人 | 必要書類 |

|---|---|---|

| 佐川急便「受取人確認サポート」 | 本人 | 本人確認書類1点 |

| 日本郵便「本人限定受取郵便」 | 本人 | 本人確認書類1点 |

| ヤマト運輸「本人確認サービス」 | 本人 | 本人確認書類1点 |

| 日本郵便「簡易書留」 | 本人または同居人 | なし |

- 佐川急便「受取人確認サポート」

- 日本郵便「本人限定受取郵便」

- ヤマト運輸の「本人確認サービス」

の場合は、受け取る際に本人確認書類が必要なので、免許証や保険証、パスポートなどを準備しておきましょう。

日本郵便「簡易書留」で送られてきた場合のみ、本人確認書類が不要です。

(同居人の受け取りも可)

また「原則本人受取」なので、不在時のポスト・宅配ボックスへの投函はしてくれません。

受け取れなかった場合には再配達になる、ということも覚えておきましょう。

⑤クレジットカードが届いた後にやること

クレジットカードが届いた後にやっておくことが2つあります。

1.クレジットカードに間違いがないかチェックする

クレジットカードを受け取ったら、自分の申し込んだものと違いがないか確認します。

「選んでいない機能の有無はないか」「デザインは選んだものになっているか」「名前の表記は正しいか」等をチェックしましょう。

もし申し込んだものと違う場合は、すぐにカード会社へ連絡をしましょう。

2.裏面に署名をする

申し込んだクレジットカードに間違いがなければ、裏面に署名をします。

(油性ペン使用、必ず本人がサイン)

署名をしていないクレジットカードは、店舗での利用を断られたり、紛失時に補償を受けられなかったりすることがあるので、必ず済ませておきましょう。

署名は、漢字・カナ・英字どれでも大丈夫です。

イニシャルや名字だけ・名前のサインも認められています。

ちなみに、サインミスをした場合は訂正できないので、カードの再発行が必要になります。

カード再発行には手数料がかかるので、間違えないように慎重に書きましょう。

また、カードを利用する時、店舗によってはレシートにサインを求められることがあります。

そのときには署名と同じサインを書くということも覚えておきましょう。

つづいては、「クレジットカードを作るのに必要なもの」を見ていきます。

クレジットカード作成の必要書類:必要なものは何?

ここでは、クレジットカードの作成に必要なものをまとめました。

本人確認書類として何が認められるかはクレジットカード会社ごとに異なります

クレジットカード作成に必要なものは、次の3つです。

本人確認書類

本人確認書類は2つ必要で、そのうち1つは顔写真が付いている必要があります。

<顔写真付き>

- 運転免許証

- 健康保険証

- マイナンバーカード

- パスポート

- 在留カード(もしくは特別永住証明書)

<顔写真なし>

- 住民票の写し

- 年金手帳

- 母子健康手帳

- 公共料金領収証書

- 社会保険料領収証書

- 国税・地方税の領収証書または納税証明書

引き落とし用口座情報

引き落とし用口座情報は、口座番号を確認できる通帳やキャッシュカードなどを準備します。

印鑑

印鑑は、店舗・銀行・郵送での申し込みで必要なことが多いです。

ただし、インターネットでの申込みでは、不要なケースも増えています。

また、これらに加えて「年収証明書類」が必要な場合もあるので、クレジットカード会社のホームページで、必要なものを確認しておきましょう。

つづいては、「クレジットカードを作る際に注意すべき点」を見ていきます。

クレジットカードを作る注意点

ここでは、クレジットカードの注意点を11個紹介します。

一つ一つ詳しく見ていきます。

①カードの受け取りは本人である必要がある

注意点の1つ目は、カードの受け取りは本人である必要がある点です。

クレジットカードに申し込み、審査を通過すると、カードが郵送されます。

その際、以下の方法で郵送されますが、セキュリティの関係上、「原則本人受け取り」となります。

クレジットカードの郵送方法

| 配送サービス | 受取人 | 必要書類 |

|---|---|---|

| 佐川急便「受取人確認サポート」 | 本人 | 本人確認書類1点 |

| 日本郵便「本人限定受取郵便」 | 本人 | 本人確認書類1点 |

| ヤマト運輸「本人確認サービス」 | 本人 | 本人確認書類1点 |

| 日本郵便「簡易書留」 | 本人または同居人 | なし |

佐川急便「受取人確認サポート」・日本郵便「本人限定受取郵便」・ヤマト運輸の「本人確認サービス」の場合は、たとえ家族であっても受け取ることができません。

クレジットカードの配達予定日には、本人確認書類(運転免許証・マイナンバーカード・健康保険証など)をすぐに出せるようにしておきましょう。

ただし、日本郵便「簡易書留」で送られてきた場合のみ、同居人の受け取りができます。

②本人確認の住所にカードは届けられる

注意点の2つ目は、本人確認の住所にカードは届けられる点です。

クレジットカードは、申込の必要事項に記入した「送り先住所」宛に送られてきます。

クレジットカードは原則本人受け取りであるため、実家に届いた場合、たとえ家族であっても受け取ることはできません。

そのため、送り先の住所は「今住んでいる住所」を間違えないよう正確に入力しましょう。

「住所を間違えて入力してしまったかも…?」という場合は、次の手順で住所を訂正してもらいましょう。

- 申込時に届いたクレジットカード会社からの確認メールをチェックする

- 送り先住所が間違っていた場合は、クレジットカード会社に連絡をして住所を訂正する

③商品の購入時、サイン(署名)を求められる時がある

注意点の3つ目は、商品の購入時、サイン(署名)を求められる時がある点です。

店舗での支払いでクレジットカードを使う際は、購入後レシートにサインを求められることがあります。

サインが求められる理由は、カード不正利用を防ぐためです。

もしカードの裏面の署名と異なる名前を書いた場合、「不正利用」が疑われますので、十分に注意してください。

④利用明細はアプリで見るのが一般的:いつでもログインして閲覧可能

注意点の4つ目は、利用明細はアプリで見るのが一般的という点です。

以前は、カード会社から郵送で送られてくる利用明細を見るのが主流でした。

しかし、最近ではカード会社の「アプリ」や「公式Webサービス」を使って確認するのが一般的となってきました。

例えば、三井住友カードなら「Vpass」というWEBサービスを使って、次のように利用明細を確認できます。

- Vpassにログイン

- Myページ「明細を確認する」をタップ

- お支払い月を選択

「アプリ」や「WEBサービス」にログインすれば、24時間いつでもどこでも利用明細を確認できるので、便利です。

有料になりますが、紙の利用明細を郵送してもらえるカード会社(例:楽天カードなど)もあります。

⑤1ポイントの価値は、ポイントの種類によって異なる

注意点の5つ目は、1ポイントの価値は、ポイントの種類によって異なる点です。

「Okidokiポイント」「楽天ポイント」「Pontaポイント」など、ポイントには種類がありますが、それぞれの「1ポイント」の価値は異なります。

例えば、OkiDokiポイントの1ポイントは、以下のように交換できます。

- 楽天ポイントの3ポイント分(3円相当)

- dポイントの4ポイント(4円相当)

- nanacoポイントの5ポイント分(5円相当)

クレジットカードのポイントは、ポイント自体の価値が違ったり、ポイントの変換先によって価値が変わったりします。

そのため、あなたが一番得をするポイントを集められるクレジットカードを選びましょう。

⑥引き落とし日はクレジットカードで異なる

注意点の6つ目は、引き落とし日はクレジットカードで異なる点です。

たとえば以下のように、クレジットカードの引き落とし日は、カード会社によって異なります。

クレジットカードの代表的な引き落とし日の例

- JCBカードは「毎月15日締め、翌日10日払い」

- 楽天カードは「毎月末締め、翌月27日払い」

ほとんどのクレジットカードの引き落とし日が、上記のどちらかに設定されています。

もし複数のクレジットカードを保有している場合、それぞれの引き落とし日を必ず確認し、その前日までには口座にお金を入れておきましょう。

⑦残高不足や支払いの遅れに注意する

注意点の7つ目は、残高不足や支払いの遅れに注意しなければならない点です。

クレジットカードで買い物をしたときには、「引き落とし日」と「口座の残高不足」に注意しましょう。

残高不足によって支払いが遅れたからといって、即ペナルティが下ることはありません。

しかし、支払いの延滞が続くことで「手数料の発生」や「利用限度額の制限」、最悪の場合は「クレジットカードの利用停止」もありえます。

もし残高不足で支払えなかったことに気付いたら、すぐにクレジットカード会社へ連絡して、再支払いをしましょう。

再支払いの方法は、次の3つのどれかになるケースが多いです。

- 自動引き落とし

- 口座振込

- コンビニ支払い

残高不足にならないよう、クレジットカードの引き落とし日を確認し、スケジュール帳にメモしておきましょう。

⑧ブラックリストに載るとカードがしばらく作れない

注意点の8つ目は、ブラックリストに載るとカードがしばらく作れない点です。

ブラックリストに載ってしまうと、クレジットカードが利用できなくなったり、新しくクレジットカードの作成ができなくなります。

ブラックリストに載る条件としては、以下の4つがあります。

- 長期延滞(返済を延滞すること)

- 代位弁済(保証会社が責務者に返済の請求をすること)

- 契約解除(契約不履行で契約解除されること)

- 責務整理(任意整理、個人再生、自己破綻をすること)

ブラックリストを解除する方法は、一定の期間経過するのを待つしかありません。

そのため、ブラックリスト入りしなくて済むよう、計画的に利用していきましょう。

⑨リボ払いが設定されている可能性がある

注意点の9つ目は、リボ払いが設定されている可能性がある点です。

クレジットカードの「ポイントバックキャンペーン」の内容は、しっかり確認しておくことをおすすめします。

なぜなら、「リボ払い(=リボルビング払い)にすれば、○○ポイントキャッシュバック」というキャンペーンを行っているカード会社が多く、気付かないうちにリボ払いに設定されているケースがあるからです。

リボ払いでの買い物は、割高な利子がついてしまうため、キャンペーンのメリットをが消えてしまう危険性もあります。

クレジットカードを発行するときには、「キャンペーン」という甘い言葉に騙されてリボ払いを設定しないよう気をつけましょう。

⑩クレジットカードの限度額はカードによって違う

注意点の10つ目は、クレジットカードの限度額はカードによって違うです。

クレジットカードの限度額は「年収」「職業や勤務先」「雇用形態」などによって決まるだけでなく、カードの種類によっても異なります。

たとえば同じ人物であったとしても、「A会社のカードでは限度額が50万円なのに、B会社のカードは限度額が30万円」といったことは頻繁に起こりえます。

さらに言えば、同じカード会社であっても、カードの種類によって限度額が異なることがあります。

複数所有しているカードの限度額が違う場合は、それぞれの限度額を確認し、間違えないように利用しましょう。

⑪クレジットカードを作るたびに申し込みが必要

注意点の11つ目は、クレジットカードを作るたびに申し込みが必要点です。

よく「同じ会社のクレジットカードの2枚目を作る際には、審査が必要ない」と考えている人もいますが、それは間違いです。

たとえば、あなたが「JCB カード W」をすでに持っていて、新たに同じ会社の「JCB一般カード」を作ろうとしたとします。

その場合でも、再度申し込み・審査が必要になります。

もちろんそこで審査に落ちてしまったら、2枚目に申し込みをした「JCB一般カード」を手にすることはできません。

このように、クレジットカードは「作るたびに申し込みが必要」と把握しておきましょう。

つづいて、「クレジットカードのよくある質問」を見ていきます。

クレジットカードに関するよくある質問(Q&A)

クレジットカードについてよくある質問をQ&A形式でまとめました。

多くの人が気になっている内容なので、一度目を通しておけば何かあった際にすぐに対応できますよ。

- クレジットカードをお得に使う方法を教えて?

- クレジットカード払いをした後、引き落とし時期はいつ?

- クレジットカードに年齢制限はある?

- クレジットカードは他のカード(プリペイドカード・デビットカード)と何が違うの?

- クレジットカードは最大何枚持てるの?

- 無職でもクレジットカードは作れる?

- クレジットカードが盗難にあったら?

- もしクレジットカードを第三者に不正利用されたらどうすればいい?

- クレジットカードと家族カードの違いは何?

- クレジットカードの「決済日」と「引き落とし日」って何が違うの?

- ゆうちょ銀行でクレジットカードは作れるの?

- クレジットカードの問い合わせはいつどこにすればいい?

- 交通系のICと一体型のクレジットカードはある?

- 高校生、未成年でもクレジットカードは作れる?

- 店側、販売店、セルフレジはクレジットカードに対応してる?

- クレジットカード解約の方法を教えて欲しい

- 本人以外でもクレジットカードを契約できる?

- クレジットカード解約後の支払いはどうなるの?

- パスワードや暗証番号を忘れて、ロックがかかってしまった…

- クレジットカードを使った支払いできなくなってしまった…

- クレジットカードの支払いをクレジットカードでするのは危ない?(危険?)

- 国際ブランドはどこにしたら良いの?

- ポイント還元は何%からが高還元?

- クレジットカード申し込み時の「使用目的」は何を選択したらいいの?

- セキュリティコードの入力って何を入力したらいいの?

- クレジットカードの支払い方法ってどんなのがあるの?

- クレジットカードを自分で通す、自分で差し込む時もあるの?

- クレジットカードと銀行キャッシュカードの違いは?

- クレジットカードとプリペイド式クレジット(Visaギフトカード)の違いは?

クレジットカードをお得に使う方法を教えて?

クレジットカードが利用できる場所はどんどん増えており、たとえば以下の支払いでカードが使用できます。

- お店(レストラン、ショップ、コンビニ、スーパーなど)

- 病院

- 公共料金

- 税金

など

これらの支払いを合計すると、かなりの金額になりますよね?

そのため、これらの支払いにクレジットカードを利用することで、還元されるポイントが非常に大きくなります。

ポイントは「1ポイント=1円」のように利用できるので、クレジットカードで支払えるお店ではなるべくカードを利用しましょう。

そうすれば、後でポイントとして一部のお金が返ってくるので、現金で支払うよりもかなりお得になります。

クレジットカード払いをした後、引き落とし時期はいつ?

ショッピング利用でカード払いした場合、翌月か翌々月に引き落とされます。

クレジットカード払いを行うと、締め日までの利用額が合計され、決まった支払い日に銀行口座から引き落とされます。

たとえば、「毎月15日締め、翌月10日払い」だった場合、前月16日から今月15日までの利用分が、翌月10日に銀行口座から引き落とされます。

クレジットカードに年齢制限はある?

クレジットカードを発行できる年齢は、高校を卒業した満18歳以上と決められています。

そのため、満18歳以上であっても高校に通学中の人は、申し込みができません。

ただし、高校を卒業した18歳以上であっても、未成年(=20歳未満)の人は保護者の承諾が必要です。

このように「申し込み可能年齢」と「(保護者の承諾が不要な)単独契約可能年齢」には差があるので、注意してください。

そのため、「2003年4月2日以降に生まれた人」は成人年齢が18歳になるため、満18歳になれば高校卒業と同時に、親の承諾なくクレジットカードを手に入れることができます。

クレジットカードは他のカード(プリペイドカード・デビットカード)と何が違うの?

クレジットカードとよく似たカードに「プリペイドカード」「デビットカード」があります。

それぞれの主な違いは「支払いのタイミング」です。

クレジットカード・プリペイドカード・デビットカードの違い

- プリペイドカードは「前払い」

- デビットカードは「即時払い」

- クレジットカードは「後払い」

プリペイドカードとは?

プリペイドカードは、ショッピングの前にカードにお金をチャージしておかなければ使うことができません。

クレジットカードと違い、審査不要で手に入れることができるので、高校生以下の子どもでも手にして使うことができます。

デビットカードとは?

デビットカードは、ショッピングと同時に銀行口座から代金が引き落とされます。

支払い方法は一回払いのみで、クレジットカードのように分割払いやリボ払いなどができません。

審査は「銀行口座を持っていること」と「年齢制限」を満たしていれば利用できることが多く、クレジットカードのように審査が厳しくありません。

クレジットカードはとは?

クレジットカードは、ショッピングの支払いを後払いにできるカードです。

クレジットカード会社が一時的に購入金額分を肩代わりしてくれた分を、翌月以降にまとめて支払う仕組みになっています。

手元にまとまったお金がなくても買い物ができるというメリットがあります。

ちなみに、クレジットカードの支払いとキャッシングの違いにも触れておくと、クレジットは「後払いすること」に対して、キャッシングは「借入する」ことです。

一般的に、キャッシングはATMなどから現金を引き出す(借り入れる)ことを指します。

クレジットカードにもキャッシングの機能がついていて、キャッシング枠内での借入が可能となっています。

クレジットカードは最大何枚持てるの?

クレジットカードには発行制限枚数がないので、何枚でも保有することができます。

しかし、クレジットカードを大量に発行してしまうと以下のようなことが起こる可能性があります。

- 申し込み履歴が全て信用情報機関で保管されるため、不自然な発行を続けていると、いざというときに審査に通らない可能性がある

- カードの管理、使い分けが複雑になる

- 支払い忘れの原因になる

クレジットカードは何枚でも作れますが、忘れずに管理できる2~3枚ほどにするのがおすすめです。

無職でもクレジットカードは作れる?

無職でも作れるクレジットカードはあります。

例えばイオンカードは「収入に関係なく申し込みできるカード」として専業主婦に人気があります。

一般的には、銀行系のクレジットカード(三井住友カードなど)は審査が厳しく、流通系(イオンカードなど)は審査に通りやすいといわれています。

そのため、申し込み条件をクリアしやすいカードや審査に通過しやすいカードを選んで作成するようにしましょう。

クレジットカードが盗難にあったら?

クレジットカードの盗難にあった場合、以下の3つを順番に行いましょう。

1.クレジットカード会社へ連絡する

まずはクレジットカード会社へ連絡しましょう。

連絡先は、「クレジットカード裏面」「クレジットカード会社のホームページ」などで確認できます。

クレジットカードを紛失したことを伝えれば、クレジットカードの利用停止をしてくれるので、第三者に不正に使われることを防げます。

また、クレジットカードの種類によっては、アプリからクレジットカードの利用停止の手続きができるものもあるので、事前に確認しておくのがよいでしょう。

2.警察に盗難届を出す

次に、警察に盗難届を出しましょう。

盗難届を出すことで、第三者による不正利用されたとしても、補償を受けられるようになります。

盗難届は最寄りの交番・警察署に行くことで提出可能です。

警察に届け出ると「届出番号」が発行されるので、その番号を控えて「3.再度カード会社に連絡する」をしましょう。

3.再度カード会社に連絡する

再度クレジットカード会社に連絡をし、警察で発行された「届出番号」を伝えます。

カード会社に届出番号を伝えることで、紛失保険・盗難保険を適用してもらえるようになります。

その後は、カード会社の指示に従いましょう。

クレジットカードの盗難があったときには、この3つの手順で対処しましょう。

クレジットカードを紛失したときにはパニックになる人も多いので、万が一の場合に備えて、クレジットカード紛失・盗難時の連絡先を、事前に電話帳に登録しておくのがおすすめです。

もしクレジットカードを第三者に不正利用されたらどうすればいい?

クレジットカードを第三者に使われたときには、すぐにクレジットカード会社に連絡しましょう。

カードの利用停止・再発行により、被害を最小限にとどめることができます。

また会員の保障制度により、不正利用による金額が補填される場合が多いです。

あせらずにクレジットカード会社に連絡をしてみましょう。

クレジットカードと家族カードの違いは何?

家族カードとは、会員の家族(18歳以上・高校生は除く)が、会員とほぼ同じ特典を受けられるカードを追加で発行できるサービスのことをいいます。

たとえば「配偶者がクレジットカードを別で持つ場合」と「家族カードを持つ場合」では、次のような違いがあります。

| 別で持つ場合 | 家族カードを持つ場合 | |

|---|---|---|

| カード名義 | 配偶者 | 本人 |

| 口座 | 配偶者 | 本人 |

| ポイント | 別々で貯める | 一括で貯める |

| 家計管理 | 別々に管理 | 一括で管理 |

| 審査 | 必要 | 通ることがほとんど |

家族カードを使う主なメリットには「ポイントが貯まりやすくなる」「家計管理が楽になる」「専業主婦(主夫)・学生でもカードを作りやすい」などがあります。

今の自分自身の状況に合わせて、家族カードを作るか、別で新たにカードを作るかを決めていきましょう。

クレジットカードの「決済日」と「引き落とし日」って何が違うの?

「決済日」と「引き落とし日」はよく勘違いされますが、まったく違う日を指します。

クレジットカードの「決済日」と「引き落とし日」の違い

| 決済日 | 店舗やECサイトでクレジットカードを使った日 |

|---|---|

| 引き落とし日 | 口座から利用料金が引き落とされる日 |

※閉店間際のお会計などで、お店の処理が遅れてしまった場合、決済日が翌日(=翌営業日)になるケースもまれにあります。

ゆうちょ銀行でクレジットカードは作れるの?

ゆうちょ銀行では「JPBANKカード」というクレジットカードを作れます。

- JPBANKマスターカード

- JPBANKVISAカード

- JPBANKJCBカード

JPBANKマスターカード・JPBANKVISAカードは三井住友カードが、JPBANKJCBカードはJCBカードが担当をしています。

クレジットカードの問い合わせはいつどこにすればいい?

クレジットカードの問い合わせは、営業時間内に電話連絡をしましょう。

(営業時間と電話番号は、どちらもカード裏面に記載)

紛失・盗難のときには24時間つながる受付デスクがあるので、いつでも安心して連絡できます。

また、自動チャットやメールで質問に答えてくれるサービスがあるクレジット会社もあります。

一度自分のクレジットカードが自動チャットやメールでの質問に対応しているか確認しておきましょう。

交通系のICと一体型のクレジットカードはある?

クレジットカードの中には、交通系のICと一体型のカードがあります。

例えば、以下のようなカードです。

交通系ICカードと一体型のクレジットカードの特徴は、「改札をスムーズに通れる」「チャージでポイントが貯まる」ことです。

公共交通機関をよく利用する人は「オートチャージ」の機能が付いたカードを選ぶことで、残高不足問題を解消できますよ。

高校生、未成年でもクレジットカードは作れる?

クレジットカードは、高校生を除く18歳以上の人しか作ることはできません。

しかし、カード会社によっては海外旅行や留学を目的とする場合のみ、高校生に家族カードの発行を認めているケースがあります。

そのため、お子さんが高校生かつ海外旅行や留学が目的のときには、条件を満たせるクレジットカード会社で発行しましょう。

オンラインショッピングが目的でクレジットカードをもたせたい場合は、18歳未満でも持てる「プリペイドカード」を作成するのがおすすめです。

プリペイドカードなら年齢制限がなく作成でき、チャージした金額以上の利用はできないので、親としても安心して持たせることができますよ。

※2022年4月1日の法改正により、18歳以上は未成年ではなくなったため、高校生を除く18歳以上の人は親の同意無しでクレジットカードを作れるようになりました。

店側、販売店、セルフレジはクレジットカードに対応してる?

どの店舗がクレジットカードに対応しているかは、お店によって異なります。

セルフレジも、クレジットカード可能なものもあれば、現金のみ使用可のものもあります。

クレジットカードが利用可能かどうかを調べる方法は、主に2つあります。

- レジ横の表示を見る

- インターネットで事前に確認する

また、店舗によっては「VISAは使えるけどJCBは使えない」というように、取り扱える国際ブランドが違うこともあります。

できるだけクレジットカードで支払いたい人は、2枚目のカードを作るときに、別の国際ブランドで作成するよう心がけましょう。

クレジットカード解約の方法を教えて欲しい

クレジットカードを解約するには、まずカード会社に電話をして、解約したい旨を伝えます。

そして、解約したクレジットカードにハサミを入れて処分したら完了です。

本人以外でもクレジットカードを契約できる?

クレジットカードを他人名義で作ることは禁止されています。

他人名義でクレジットカードを作ることは利用規約違反になるので、作ったことが判明した場合は会員の資格を取り消されることになります。

JCBカードの利用規約

第39条 (1)会員が入会時に虚偽の申告をしたことが判明したとき。

引用元:JCBカード利用規約

クレジットカード解約後の支払いはどうなるの?

クレジットカード解約後、利用残高の未払い分があるなら支払う必要があります。

解約後の支払い方法は、クレジットカード会社ごとに異なります。

中には一括払いでの支払いが必要なこともあるので、必ず支払い方法を確認してから解約の時期を決めるようにしましょう。

パスワードや暗証番号を忘れて、ロックがかかってしまった…

クレジットカードのパスワードや暗証番号を忘れた場合は、カード会社に問い合わせをします。

問い合わせ後、送られてきた書面を確認しましょう。

また会員サイトやアプリで確認できるカード会社もあるので、確認してみてくださいね。

クレジットカードを使った支払いできなくなってしまった…

クレジットカードでの支払いができない原因として、次のようなことが考えられます。

- クレジットカードのICチップ・磁気ストライプの破損

- ご利用限度額を超える利用

- クレジットカードの滞納

- 有効期限切れ

- カード情報の入力ミス(ネットショッピング)

原因がわからない場合は、カード会社に問い合わせてみましょう。

クレジットカードの支払いをクレジットカードでするのは危ない?(危険?)

クレジットカードの支払いができないときに「クレジットカードの現金化」や「別のクレジットカードでキャッシング」を利用して支払おうとする人がいますが、はっきり言って危険です。

返済が難しくなった場合は、すぐにカード会社に連絡をし、真摯に相談をしましょう。

国際ブランドはどこにしたら良いの?

日本で主流の国際ブランドは、「JCB、VISA、Mastercard、American Express」の4つです。

それぞれの特徴は次のようになっています。

国際ブランドごとの特徴の違い

| VISA |

|

|---|---|

| Mastercard |

|

| JCB |

|

| American Express |

|

クレジットカードを複数作ろうと考えている人は、異なる国際ブランドを選ぶようにすると、店舗利用の幅が広がります。

ポイント還元は何%からが高還元?

クレジットカードのポイント還元率は、1.0%以上のものが高還元率と言われます。

一般的には0.5%程度のものが多いので、1.0%還元のカードでは2倍もお得です。

基本の還元率が高いクレジットカード(リクルートカード、JCB カード Wなど)や、提携ショップでの利用で還元率が高くなるカード(イオンカードなど)があります。

人によってお得なカードは異なるので、自分がよく買い物をするショップを考慮した上でクレジットカード会社を選びましょう。

クレジットカード申し込み時の「使用目的」は何を選択したらいいの?

カード会社によっては、クレジットカードを申し込むときに「使用目的」を聞かれることがあります。

代表的な使用目的は、「生計費」または「事業費」です。

「生計費」または「事業費」の違い

| 生計費 | クレジットカードを買い物や公共料金の引き落としなどの生活のために使う |

|---|---|

| 事業費 | クレジットカードを会社や事業の経費を支払うために使う |

上記を参考に、適切な使用目的を選択しましょう。

セキュリティコードの入力って何を入力したらいいの?

セキュリティコード(セキュリティ番号)とは、カード裏面の署名枠にかかれてある数字の、末尾3桁の数字のことを言います。

その3桁の数字を入力しましょう。

クレジットカードの支払い方法ってどんなのがあるの?

クレジットカードの支払い方法には、次のようなものがあります。

- 1回払い

- 2回払い

- 分割払い

- リボ払い(リボルビング払い)

- ボーナス払い

1回払いと2回払いには手数料がかかりませんが、3回以上に分けて支払う「分割払い」から手数料がかかります。

リボ払いは、月々一定額支払っていく方法ですが、手数料・利息が発生し、本来だったら払わなくてよいお金まで支払う必要があります。

ボーナス払いは、ボーナス月にまとめて支払いをする方法です。

ボーナス一括払いでは手数料が必要ありませんが、ボーナス2回払いでは手数料が発生してしまいます。

基本的には、1回払い・2回払い・ボーナス一括払いなどの手数料がかからない方法で支払いましょう。

クレジットカードを自分で通す、自分で差し込む時もあるの?

クレジットカードを使って買い物をする場合は、レジで次のようなやり取りをします。

- 精算のときに「カード払いで」と伝える

- 端末機でクレジットカードを読み取る(差し込み型・スライド型)

- 暗証番号の入力、もしくは署名をする

- 端末機からクレジットカードを抜き取る

このとき「店員さんが端末機に差し込む・通す場合」と「自分で端末機に差し込む・通す場合」があります。

最近ではコロナ禍の影響もあり、自分で端末機に差し込む店舗が増えてきています。

差し込み方・通し方がわからない場合は、店員さんに聞いてやり方を教えてもらいましょう。

クレジットカードと銀行キャッシュカードの違いは?

銀行キャッシュカードはATMでお金の入金・出金・振込をするためのカードです。

審査や年会費が不要で、誰でも手軽に作れます。

しかし代金の支払いには使えません。

一方でクレジットカードは、発行するのに審査が必要です。

カード会社がお金を一時的に立て替える分、利用者に返済能力が必要だからです。

例外としてクレジットカード機能が備わったキャッシュカードというものもあります。

ATMでの入出金と商品の購入の両方が可能ですが、銀行口座と提携しているカード会社としか契約ができません。

審査をクリアする必要もあります。

クレジットカードは「お金を支払うカード」、銀行キャッシュカードは「口座のお金を動かすカード」です。

クレジットカードとプリペイド式クレジット(Visaギフトカード)の違いは?

プリペイド式クレジットとは、事前にチャージした分だけ支払いに使える前払い式のカードです。

クレジットカードと違ってお金を事前に支払うので、後で請求が来ることはありません。

しかし使える金額は前払いした分に限られます。

プリペイドカードは、前払いした分を使ったら終わりの「使い切り型」と、お金をチャージすれば再度使える「チャージ型」の2種類に分かれます。

クレジットカードと同じ国際ブランド(VISAやJCBなど)が記載されていますが、審査や年齢制限なしで作成できるのが特徴です。

VISAのクレジットカードに対応しているお店なら、VISAのプリペイドカードも同じように使えます。

クレジットカードは「後払いのカード」、プリペイド式クレジットは「前払いのカード」です。

まとめ

- クレジットカードがあれば、現金がなくても買い物ができる

- ポイント還元があるので、現金を使うよりもカード払いの方がお得になる

- 海外旅行保険も付くので、お金を払って保険に入る必要がない

- 年会費無料を選べば、維持費がかからずカードを保有できる

- ポイント還元率や保険の補償額はカードによって違う(=おすすめカードはランキングで紹介)

- カードの発行、代金の支払いに手数料はかからない

本記事では「クレジットカードとは何か?」について、詳しく解説しました。

クレジットカードは「後払い方式」なので、お財布に現金がなくてもその場で買い物ができます。

現金をわざわざ降ろしにいく手間が省けて、ATMの引き落としで手数料を取られる心配もありません。

さらに、クレジットカードの利用金額に応じて、「お金に換えられるポイント」が還元されるので、現金を使った時よりもお得に買い物ができます。

海外旅行保険も付いてくるので、わざわざお金を払って保険に加入する必要がありません。

他にも、カード会社特有の優待、安心の付帯保険などの特典や、海外での買い物に利用できる使い勝手の良さもクレジットカードならではの魅力です。

カードによっては、こうした特典が年会費無料で受けられます。

ただし、「年会費」「ポイントの還元率」「保険の補償額」「その他の優待サービス」はカード会社によって異なります。

この記事では「初心者が最初に申し込むべき、おすすめの一枚」をランキング形式でまとめていますので、ぜひ参考にしてあなたに合ったカードを見つけてください。